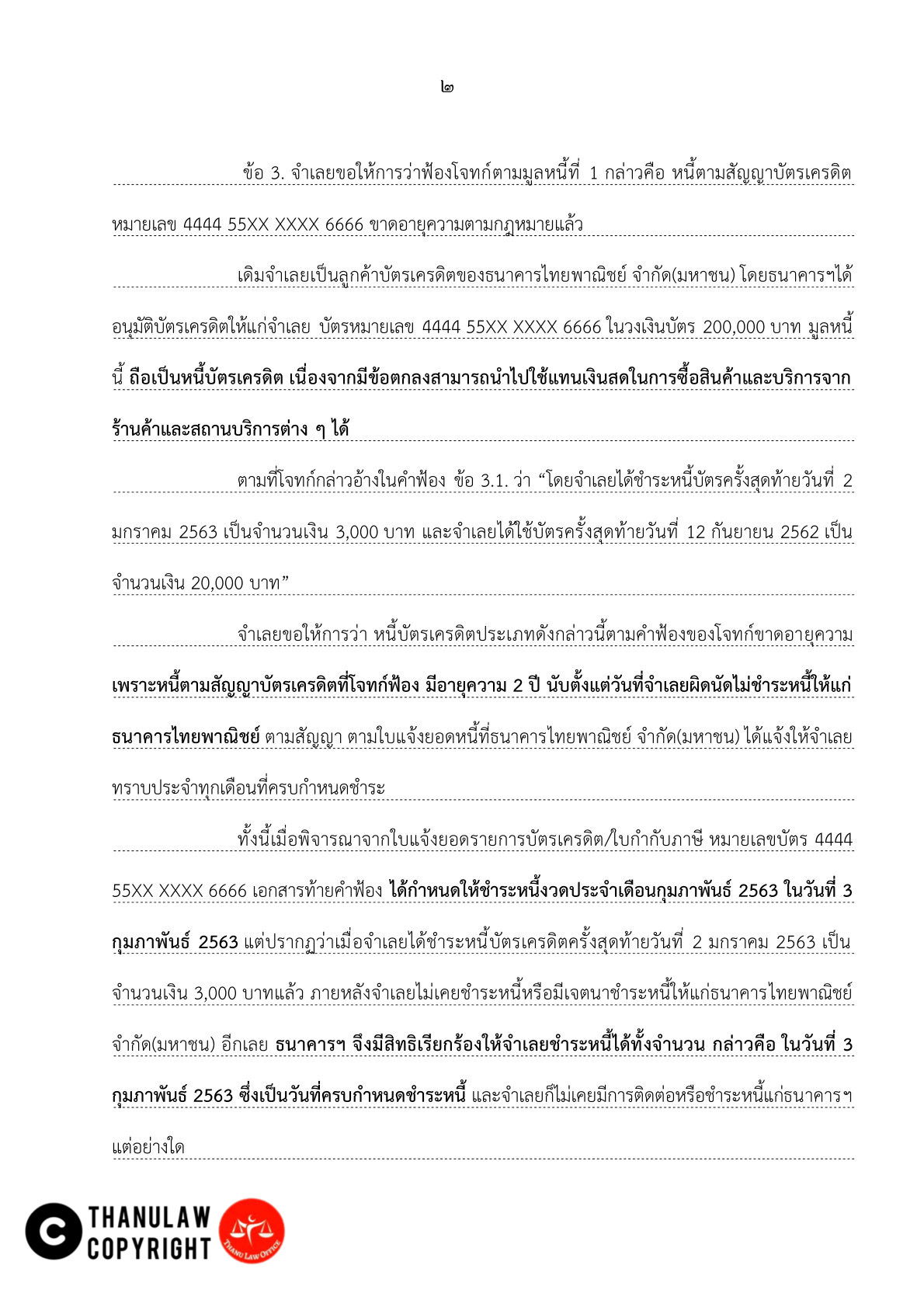

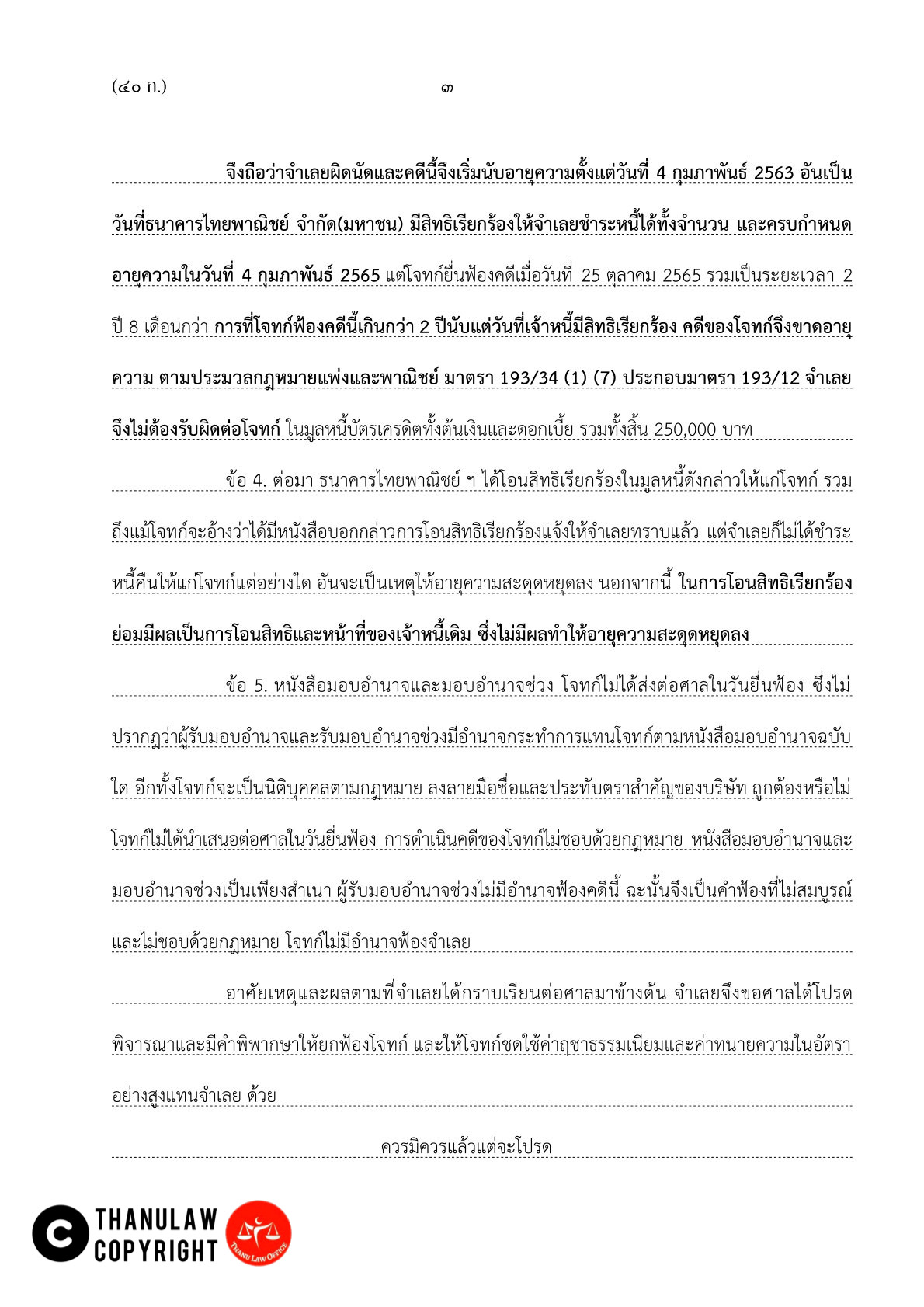

บัตรเครดิต / สินเชื่อส่วนบุคคล / สินเชื่อ OD

คดีบัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อเงินสด วงเงิน O/D #ทนายคดีบัตรเครดิตThanuLaw

บัตรเครดิต Credit Card คือ บริการสินเชื่อ ซึ่งเป็นเงินที่ธนาคารได้ออกทดรองจ่ายไปก่อน แล้วเรียกเก็บเงินในภายหลัง โดยเรียกเก็บค่าบริการหรือค่าธรรมเนียมรายปีจากสมาชิก ปัจจุบันมีการฟ้องร้องคดีกันเป็นจำนวนมากในศาล

สินเชื่อส่วนบุคคล Personal loan คือ บริการสินเชื่อกู้ยืม ที่ตกลงให้ผ่อนชำระต้นเงินคืนพร้อมกับดอกเบี้ย เป็นงวด ๆ โดยกำหนดจำนวนเงินที่แน่นอนหรือขั้นต่ำ ซึ่งอาจจะกำหนดเวลาชำระเสร็จสิ้นไว้หรือไม่ก็ตาม

สินเชื่อเงินสด Cash loan คือ สัญญาเงินกู้ ที่มีข้อตกลงกำหนดให้ลูกหนี้ต้องทยอยชำระหนี้ต้นเงินพร้อมดอกเบี้ย และบรรดาเงินต่าง ๆ คืนให้แก่เจ้าหนี้ เป็นงวดๆ ทุกเดือน ในอัตราขั้นต่ำ และมีอัตราดอกเบี้ยที่สัญญากำหนด

อายุความหนี้

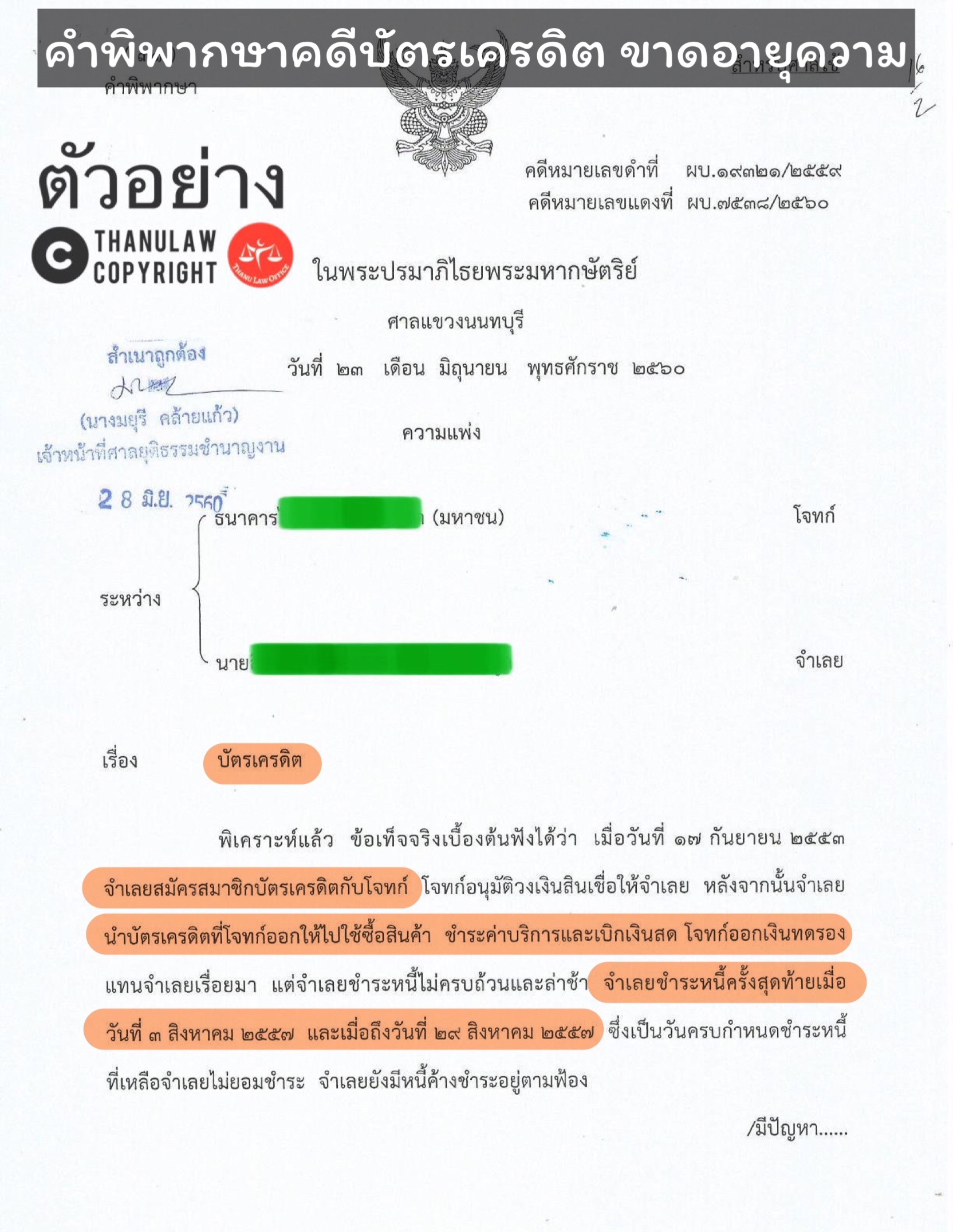

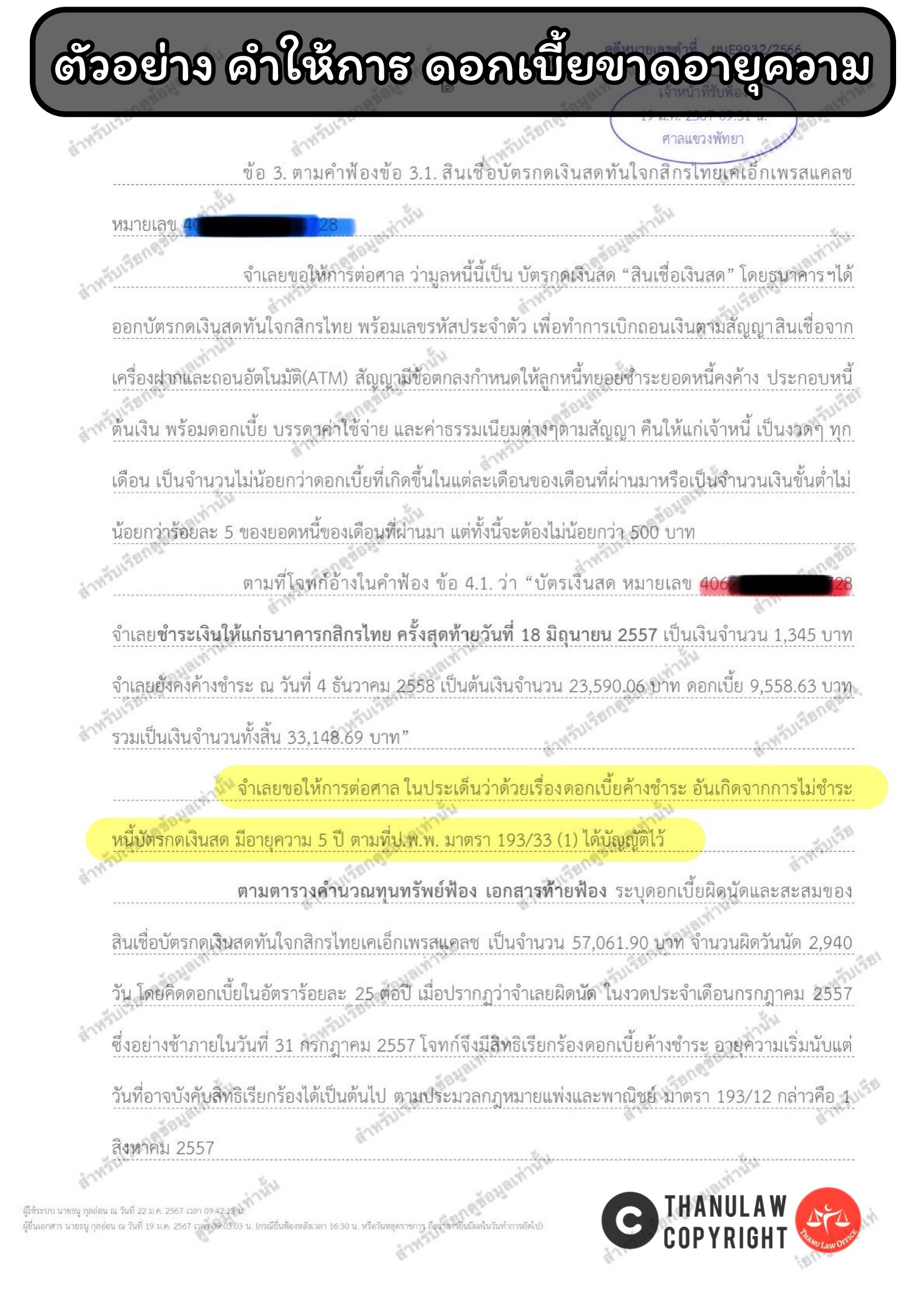

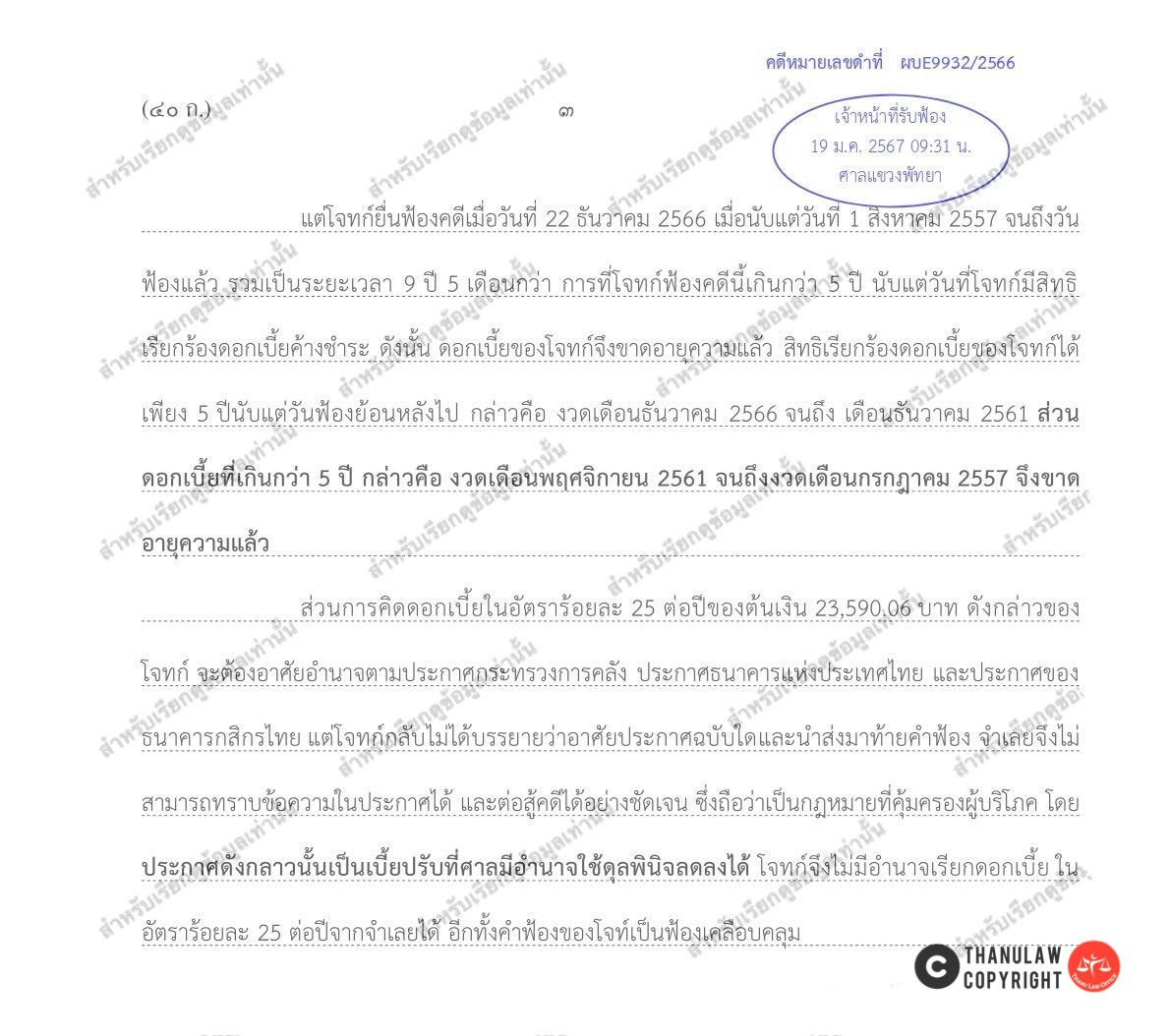

1. บัตรเครดิต มีอายุความ 2 ปี นับตั้งแต่ผิดนัดชำระหนี้งวดสุดท้าย กล่าวคือ วันครบกำหนดชำระหนี้ตามใบแจ้งหนี้ ตาม ป.พ.พ. มาตรา 193/34 (7)

2. หนี้สินเชื่อส่วนบุคคล มีอายุความ 5 ปี นับตั้งแต่ผิดนัดชำระครั้งสุดท้าย (สัญญากู้ยืมที่มีการผ่อนต้นเงินคืนพร้อมดอกเบี้ยเป็นงวด ๆ) ตาม ป.พ.พ. มาตรา 193/33 (2)

3. บัตรกดเงินสด สินเชื่อเงินสด สินเชื่อทั่วไป วงเงินเบิกเกินบัญชี O/D มีอายุความ 10 ปี นับแต่วันผิดนัดชำระหนี้ ตาม ป.พ.พ. มาตรา 193/30 แต่สิทธิเรียกร้องดอกเบี้ย มีอายุความ 5 ปี ตาม ป.พ.พ. มาตรา 193/33(1)

: ฉะนั้นคดีหนี้บัตรกดเงินสด สินเชื่อเงินสด วงเงินเบิกเกินบัญชี(OD) ควรต่อสู้ในประเด็นดอกเบี้ยเกิน 5 ปี ดอกเบี้ยทบต้น และขอบเขตความรับผิดของผู้ค้ำประกัน ไปด้วย

อายุความเริ่มนับเมื่อไหร่

1. นับตั้งแต่วันผิดนัดชำระหนี้ตามวันที่กำหนดไว้ในใบแจ้งหนี้ เช่น กำหนดชำระวันที่ 5 ของทุกเดือน หากไม่จ่ายอายุความจะเริ่มนับในวันที่ 6 ของงวดเดือนนั้นเป็นต้นไป

อายุความสะดุดหยุดลง (เริ่มนับอายุความใหม่) กรณีใดบ้าง

1. ลูกหนี้ชำระหนี้ภายในอายุความ

2. ทำสัญญาปรับโครงสร้างหนี้

3. ธนาคารหักเงินผ่านระบบอัตโนมัติ (Auto payment) แต่ต้องหักเงินก่อนบอกเลิกสัญญาแล้ว หากหักภายหลังบอกเลิกสัญญา ถือว่าลูกหนี้ไม่ได้สมัครยินยอม (สัญญายินยอมให้หักเงินเลิกกันแล้ว) ไม่ถือว่าอายุความสะดุดหยุดลง

ชำระหนี้หลังขาดอายุความ มีผลอย่างไร

1. ไม่มีสิทธิขอเงินคืน ตาม ป.พ.พ. มาตรา 193/28 ว.1

2. แต่ยังมีสิทธิยกข้อต่อสู้เรื่องอายุความ ขึ้นต่อสู้ได้อยู่ อ้างอิง ฎ.1687/2551

3. ธนาคารหักเงินในบัญชีภายหลังบอกเลิกสัญญาแล้ว ก็ไม่ถือว่าอายุความสะดุดหยุดลง

ข้อสังเกตุ

1. ลูกหนี้มักเข้าใจว่า เมื่อหนี้ขาดอายุความแล้ว เจ้าหนี้ฟ้องไม่ได้ หรือถ้าฟ้องศาลก็คงจะไม่รับคำฟ้อง แต่ความจริง แม้หนี้จะขาดอายุความไปแล้ว แต่เจ้าหนี้ก็สามารถยื่นฟ้อง และมีสิทธิได้รับชำระหนี้ได้อยู่

2. การที่จะให้ศาลหยิบยกเอาเรื่อง การขาดอายุความขึ้นมาพิจารณานั้น ลูกหนี้จะต้องยื่นคำให้การจำเลย ขึ้นเป็นข้อต่อสู้คดีในชั้นศาล ซึ่งศาลก็จะพิจารณาตรวจสอบดูข้อเท็จจริง และถ้าหากเป็นจริงตามที่ลูกหนี้ยื่นคำให้การไว้ ศาลก็จะมีคำพิพากษา "ยกฟ้อง" ตาม ป.พ.พ. มาตรา 193/29 ซึ่งบัญญัติไว้ว่า "เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้"

เพราะตาม ป.พ.พ. มาตรา 193/10 ลูกหนี้มีสิทธิที่จะปฏิเสธชำระหนี้ที่ขาดอายุความแล้ว แต่ถ้าลูกหนี้ไม่ใช้สิทธิ ถือว่าสละประโยชน์แห่งอายุความ

3. ในคดีหนี้บัตรเครดิต ไม่จำต้องมีการทวงถามหรือบอกเลิกสัญญาก่อน โจทก์สามารถบังคับให้จำเลยชำระหนี้ดังกล่าวได้ทั้งหมดทันที ดังนั้น คดีบัตรเครดิต โดยทั่วไป เมื่อเจ้าหนี้ได้แจ้งกำหนดการชำระหนี้ให้แก่ลูกหนี้ทราบแล้ว ครั้นถึงกำหนดลูกหนี้ไม่ชำระ อายุความจะเริ่มนับทันทีในวันถัดไป เว้นแต่ เป็นกรณีที่อายุความสะดุดหยุดลง ตาม ป.พ.พ. มาตรา 193/14 เช่น ลูกหนี้ทำหนังสือรับสภาพหนี้ ชำระหนี้ให้บางส่วน หรือธนาคารหักเงินในบัญชีออมทรัพย์ AUTO PAYMENT เป็นต้น

4. หนี้ที่มีการซื้อขายและโอนสิทธิเรียกร้อง ระหว่างธนาคารกับบริษัทรับบริหารหนี้เสีย(บริหารสินทรัพย์) ส่วนใหญ่เป็นหนี้ที่หมดอายุความแล้วทั้งสิ้น

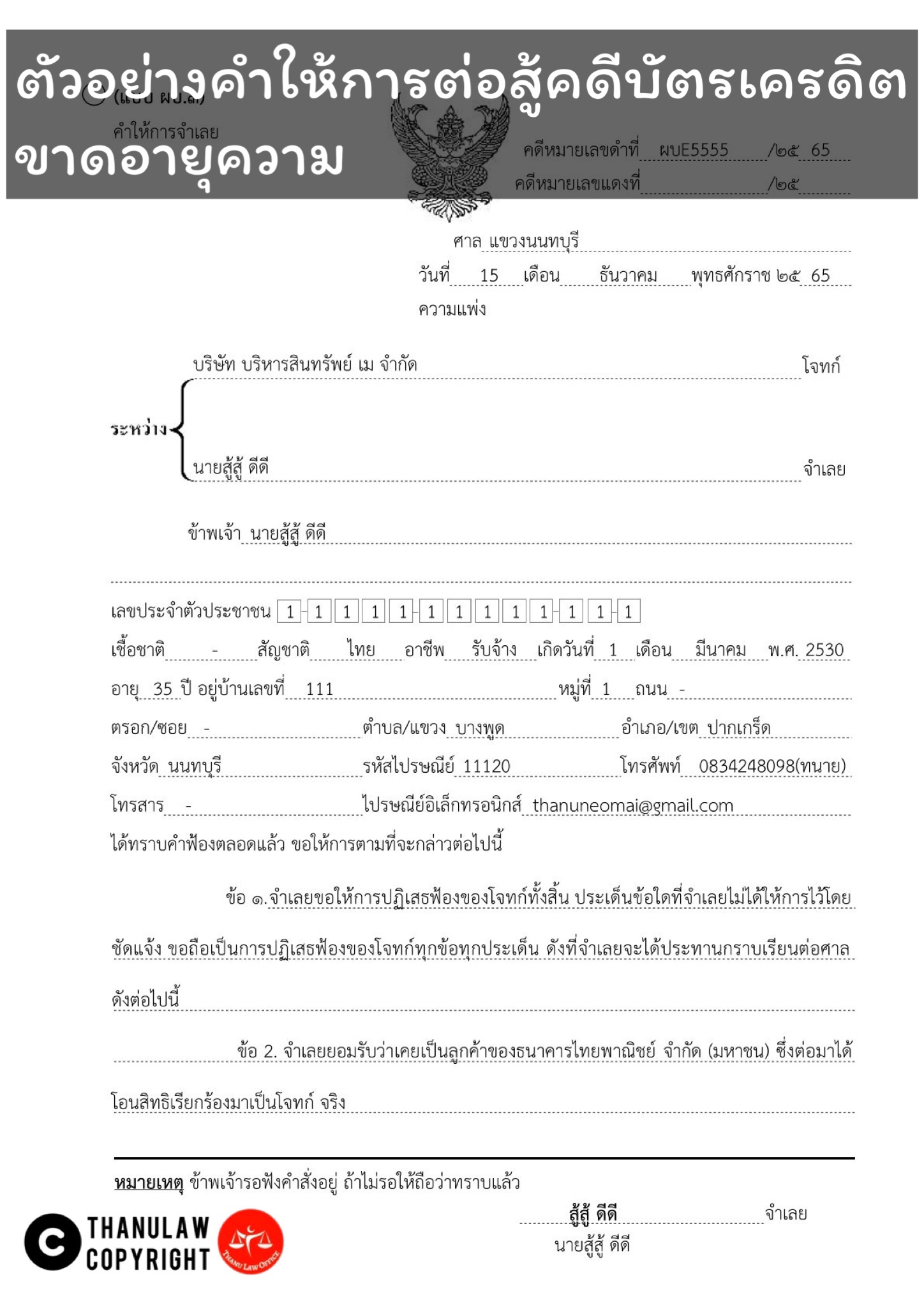

***การต่อสู้ว่าคดีโจทก์ขาดอายุความ จำเลยต้องให้การโดยชัดแจ้ง ตาม ป.วิ.แพ่ง มาตรา 177 วรรคสอง ประกอบด้วย

1. ขาดอายุความเรื่องอะไร มาตราใด

2. ขาดอายุความเมื่อใด

3. เพราะเหตุใด

4. โจทก์มีสิทธิเรียกร้องตั้งแต่เมื่อใด

5. นับแต่วันใดถึงวันฟ้องคดีขาดอายุความไปแล้ว

***คำให้การของจำเลย เรื่องอายุความที่ไม่ชัดแจ้ง ไม่ได้กล่าวว่าขาดอายุความ เพราะไม่ได้ฟ้องภายในเวลาที่กฎหมายกำหนดอย่างไร ขาดอายุความเมื่อใด นับแต่วันใดจนถึงวันฟ้อง คดีจึงขาดอายุความ ถือไม่ได้ว่ามีประเด็นเรื่องคดีขาดอายุความ

อ้างอิง คำพิพากษาศาลฎีกาที่ 3513/2562

ป.วิ.แพ่ง มาตรา 177 วรรคสองบัญญัติว่า “ให้จำเลยแสดงโดยชัดแจ้งในคำให้การว่า จำเลยยอมรับหรือปฏิเสธข้ออ้างของโจทก์ทั้งสิ้นหรือแต่บางส่วน รวมทั้งเหตุแห่งการนั้น” ดังนั้น ไม่ว่าข้อเท็จจริงหรือข้อกฎหมายที่จำเลยยกขึ้นเป็นข้อต่อสู้ในคำให้การจำเลยก็ต้องแสดงโดยชัดแจ้ง ซึ่งรวมทั้งเหตุแห่งการนั้นด้วยเพื่อที่ศาลจะได้วินิจฉัยคดีให้ถูกต้องตรงตามประเด็นที่คู่ความพิพาทโต้เถียงกัน แต่ตามคำให้การจำเลยให้การต่อสู้ในประเด็นเรื่องอายุความเพียงว่า โจทก์ไม่ได้ใช้สิทธิฟ้องคดีภายในระยะเวลาที่กฎหมายกำหนด ฟ้องของโจทก์จึงขาดอายุความเท่านั้น โดยจำเลยไม่ได้แสดงให้ปรากฏว่าฟ้องโจทก์ขาดอายุความโดยไม่ได้ฟ้องคดีภายในระยะเวลาที่กฎหมายกำหนดอย่างไร ทั้งไม่ได้กล่าวถึงเหตุแห่งการขาดอายุความให้ปรากฏว่าฟ้องโจทก์ขาดอายุความเมื่อใด นับแต่วันใดถึงวันฟ้องคดีขาดอายุความไปแล้ว จึงเป็นคำให้การที่ไม่ชัดแจ้ง ไม่ชอบด้วยบทบัญญัติดังกล่าวข้างต้น ถือไม่ได้ว่าจำเลยให้การต่อสู้คดีว่าฟ้องโจทก์ขาดอายุความด้วย คดีจึงไม่มีประเด็นข้อพิพาทว่า ฟ้องโจทก์ขาดอายุความหรือไม่ที่ศาลจะต้องวินิจฉัย และเมื่อถือว่าจำเลยไม่ได้ยกเรื่องอายุความเป็นข้อต่อสู้ศาลจึงไม่อาจอ้างเอาอายุความมาเป็นเหตุยกฟ้อง ตาม ป.พ.พ. มาตรา 193/29

การสืบพยาน โดยส่วนใหญ่แล้วคดีประเภทนี้ สืบพยานเพียงฝ่ายโจทก์ และทนายจำเลยคัดค้าน ก็เพียงพอ ไม่จำเป็นต้องนำจำเลยมาสืบพยานด้วย (เอกสารมีความชัดเจนอยู่แล้ว เว้นแต่ยอดการชำระหนี้ที่ไม่ชัดเจน ควรนำจำเลยมาอธิบาย)

คำถามค้าน : คดีบัตรเครดิต

1. บัตรเครดิตใช้ในการชำระสินค้าหรือบริการ ใช่ไหม

2. ตลอดจนการเบิกถอนเงินสด ก็เป็นส่วนหนึ่งของการใช้บริการบัตรเครดิต ใช่ไหม

3. จำเลยชำระหนี้ให้แก่ธนาคารครั้งสุดท้าย คือ 14 กุมภาพันธ์ 2555 ใช่ไหม

4. ตามใบแจ้งหนี้ หรือรายการสรุปการใช้บัตรเครดิต งวดเดือนมีนาคม 2555 ได้กำหนดให้จำเลยชำระในวันที่ 20 มีนาคม 2555 แต่ปรากฎว่าจำเลยก็ไม่ได้ชำระ ใช่ไหม

5. ประกอบการข้อมูลเครดิตบูโรที่โจทก์เป็นผู้จัดทำ ก็ได้ระบุว่าจำเลย ผิดนัดชำระหนี้ในวันที่ 20 มีนาคม 2555 ด้วยเช่นเดียวกัน ใช่ไหม

6. ภายหลังโจทก์ได้รับโอนสิทธิเรียกร้องจากธนาคารฯ จำเลยก็ไม่ได้ชำระหนี้ให้แก่โจทก์ ใช่ไหม (กรณีบริษัทบริหารสินทรัพย์ซื้อหนี้ไป)

7. มีการชำระค่าธรรมเนียมใช้บัตรรายปี

คำถามค้าน : คดีสินเชื่อส่วนบุคคล

1. เงื่อนไขการในชำระหนี้ คือ เป็น งวดๆ จำนวน 60 งวด งวดละเท่าๆกัน คือ เดือนๆละ 5,000 บาท ใช่ไหม

2. ในจำนวน 5,000 บาท รวมทั้งต้นเงินและดอกเบี้ย ใช่ไหม

2. จำเลยชำระหนี้ให้แก่ธฯาคารครั้งสุดท้าย คือ 14 กุมภาพันธ์ 2555 ใช่ไหม

รวมกลอุบายโจทก์ ฟ้องขาดอายุความแต่ไม่บรรยายให้ชัดจน พร้อมวิธีแก้

1. บรรยายเฉพาะวันสรุปยอดหนี้ ทางแก้ เข้าไปหาดูข้อมูลในเอกสารแนบท้ายคำฟ้อง หากไม่มีต้องขอศาลออกหมายเรียกจากโจทก์หรือเจ้าหนี้เดิม

2. หากไม่มีหลักฐานชัดเจนว่าชำระหนี้ครั้งสุดท้ายเมื่อใด ให้ถือว่าผิดนัดชำระหนี้ตั้งแต่งวดแรกเลย (มีตัวอย่างคำพิพากษา)

3. อ้างมีการทำสัญญาปรับปรุงโครงสร้างหนี้ โดยจะบรรยายให้คำฟ้องว่า "ภายหลังจากจำเลยได้ทำสัญญาปรับปรุงโครงการหนี้กับโจทก์แล้ว จำเลยผิดนัดชำระหนี้กับโจทก์..." จำเลยขอให้การต่อศาลว่า "จำเลยไม่เคยทำสัญญาปรับปรุงโครงสร้างหนี้กับโจทก์ ในมูลหนี้บัตรเครดิตและบัตรกดเงินสด เมื่อจำเลยชำระหนี้ครั้งสุดท้ายเมื่อวันที่ 27 กันยายน 2547 จำเลยก็ไม่ได้ใช้บัตรเครดิตและบัตรกดเงินสดของ ธนาคารฯ อีกเลย การที่โจทก์มาอ้างว่าจำเลยได้ทำสัญญาปรับปรุงโครงสร้างหนี้กับจำเลยนั้น จึงเป็นคำฟ้องเท็จทั้งสิ้น เป็นการใช้สิทธิอันไม่สุจริต อีกทั้งไม่มีรายละเอียดว่าทำสัญญาปรับปรุงโครงสร้างหนี้เมื่อใด มีรายละเอียดอย่างไร จึงเป็นคำฟ้องเคลือบคลุม"

ปรับปรุงโครงสร้างหนี้

กรณีที่มีการผิดนัดแล้วได้ทำสัญญาปรับปรุงโครงสร้างหนี้กับธนาคาร ต่อมาลูกหนี้ก็ยังผิดนัดชำระหนี้ตามสัญญาปรับปรุงโครงการสร้างหนี้ อีก

การต่อสู้คดีจำเลยจะต้องบรรยายให้เห็นว่าการนับอายุความต้องถือตามมูลหนี้เดิมตามกฎหมายรับสภาพหนี้

ตัวอย่างเช่น

“ทั้งนี้ สัญญาปรับปรุงโครงสร้างหนี้สัญญาเลขที่ 000000111222 ในคดีนี้ มีมูลหนี้มาจากสัญญาสินเชื่อส่วนบุคคล ย่อมต้องนับอายุความตามมูลหนี้เดิม กล่าวคือ 5 ปี นับแต่วันที่เจ้าหนี้มีสิทธิเรียกร้อง”

เพราะสัญญาปรับปรุงโครงสร้างหนี้ไม่ได้มีวัตถุประสงค์ให้สัญญาสินเชื่อเดิมระงับ หรือเป็นการแปลงหนี้ใหม่ หรือเป็นสัญญาประนีประนอมยอมความ แต่อย่างใด

การทำสัญญาปรับปรุงโครงสร้างหนี้ หรือที่ภาษากฎหมายเรียกว่า “การรับสภาพหนี้” จะต้องทำก่อนอายุความมูลหนี้เดิมสิ้นสุด

เขตอำนาจศาล : ภูมิลำเนา (ตามทะเบียนบ้าน) ของลูกหนี้

กำหนดระยะเวลาให้ยื่นคำให้การต่อสู้คดี : ภายในวันนัดพิจารณานัดแรก (เว้นแต่จะขอศาลขยายระยะเวลา) หากไม่ยื่นถือว่าไม่มีสิทธิต่อสู้คดี ตาม พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค มาตรา 26 ว.2

***ระยะเวลาบังคับคดี (อายัดเงินเดือน) ตาม ป.วิ.แพ่ง มาตรา 274

1. หนี้ตามคำพิพากษาตามสัญญาประนีประนอมยอมความ ที่กำหนดให้ชำระเป็นงวด เป็นรายเดือน หรือ เป็นรายปี ให้นับระยะเวลา 10 ปี นับแต่วันที่ผิดนัดชำระหนี้

2. หนี้ตามคำพิพากษา มีอายุความ 10 ปี นับแต่วันอ่านคำพิพากษา

ตัวอย่าง คำพิพากษาศาลฏีกา ที่น่าสนใจ

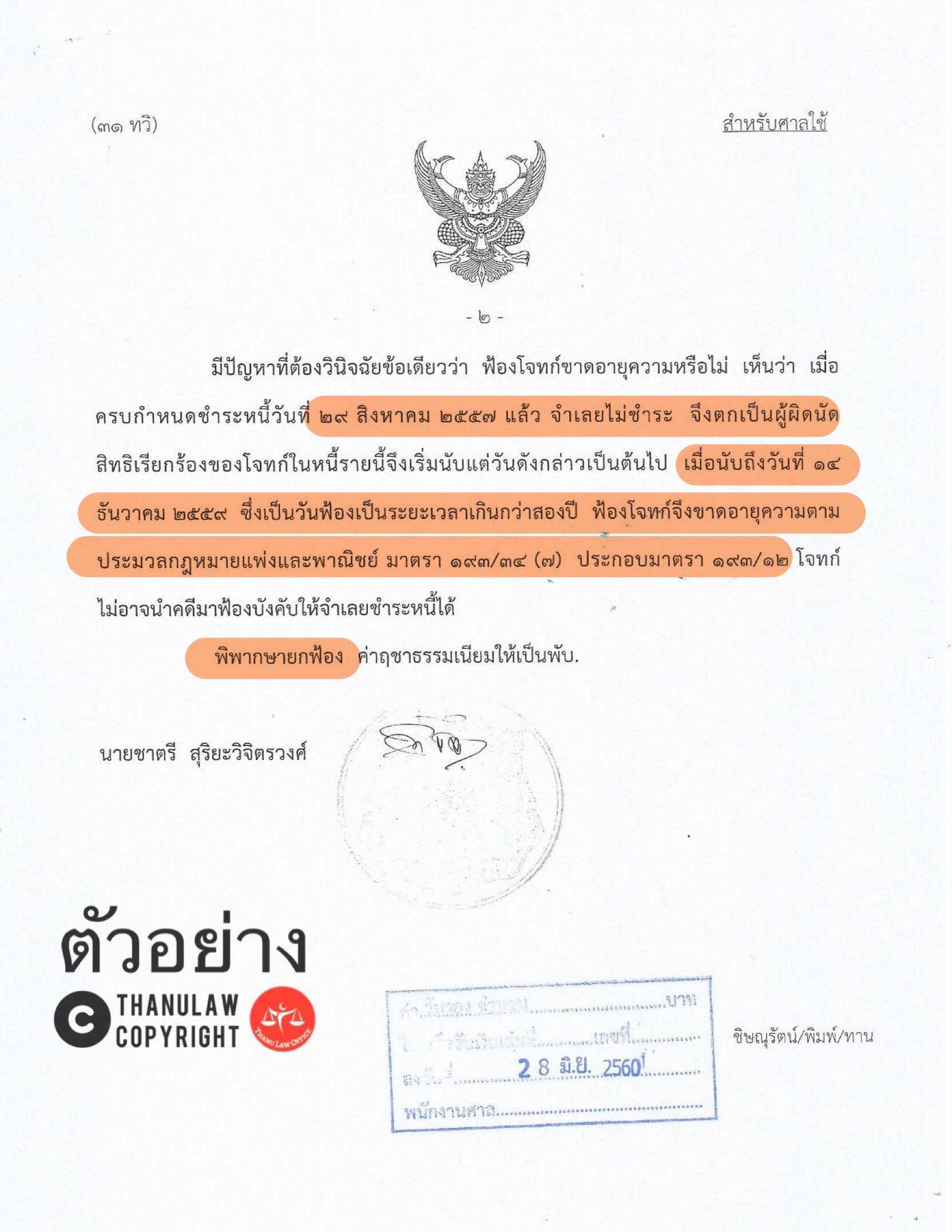

ประเด็น : บัตรเครดิต อายุความ 2 ปี เริ่มนับแต่วันถัดไปจากวันที่กำหนดในใบแจ้งยอดหนี้งวดสุดท้าย (ผิดนัดชำระหนี้งวดสุดท้าย T+1)

คำพิพากษาศาลฎีกาที่ 2456/2551

โจทก์เป็นธนาคารพาณิชย์ จำเลยเป็นลูกค้าของโจทก์ประเภทบัตรเครดิตยอมผูกพันตามเงื่อนไขของผู้ถือบัตร การที่จำเลยนำบัตรเครดิตไปถอนเงินสดล่วงหน้าจากเครื่องฝากถอนเงินอัตโนมัติของสถาบันการเงินอื่น โจทก์จำเป็นต้องชำระเงินแทนจำเลยไปก่อนแล้วมาเรียกเก็บเงินจากจำเลยในภายหลัง จึงเป็นกิจการงานบริการอำนวยความสะดวกแก่สมาชิก โดยโจทก์เรียกค่าธรรมเนียมจากสมาชิก เป็นกรณีที่โจทก์ซึ่งเป็นผู้ประกอบธุรกิจในการรับทำการงานต่างๆ เรียกเอาเงินที่ได้ออกทดรองไปตาม ป.พ.พ. มาตรา 193/34 (7) มิใช่กรณีของลักษณะสัญญาพิเศษอันไม่มีบทกฎหมายใดบัญญัติไว้โดยเฉพาะในเรื่องอายุความจึงมีอายุความ 2 ปี

จำเลยใช้บัตรเครดิตครั้งสุดท้ายเมื่อวันที่ 6 ธันวาคม 2535 โจทก์แจ้งให้จำเลยชำระหนี้ที่เกิดจากการใช้บัตรเครดิตภายในวันที่ 2 มกราคม 2536 แต่จำเลยไม่ชำระตามกำหนด ถือว่าจำเลยตกเป็นผู้ผิดนัด โจทก์ย่อมบังคับสิทธิเรียกร้องของตนได้ตั้งแต่วันที่ 3 มกราคม 2536 เป็นต้นไป ครบกำหนดอายุความในวันที่ 3 มกราคม 2536 การที่โจทก์นำเงินจำนวน 4,326.42 บาท ของจำเลยมาชำระหนี้บางส่วนเมื่อวันที่ 3 มีนาคม 2543 เป็นการนำเงินฝากจากบัญชีอื่นตามที่โจทก์และจำเลยได้เคยตกลงกันไว้มาหักชำระหนี้โดยที่จำเลยไม่ได้รู้เห็นด้วยจึงเป็นการกระทำของโจทก์เพียงฝ่ายเดียว ถือไม่ได้ว่าเป็นการรับสภาพหนี้ของจำเลย อีกทั้งเป็นการกระทำที่เกิดขึ้นภายหลังจากหนี้ขาดอายุความแล้ว การที่โจทก์ฟ้องคดีนี้เมื่อวันที่ 24 สิงหาคม 2547 พ้นกำหนดเวลา 2 ปี จึงขาดอายุความ

ประเด็น : บัตรเครดิตที่มีบริการบัตรกดเงินสดร่วมอยู่ด้วย ถือเป็นส่วนหนึ่งของบริการบัตรเครดิต ใช้อายุความ 2 ปี

คำพิพากษาศาลฎีกาที่ 3101/2551

โจทก์ประกอบกิจการธนาคารพาณิชย์และประกอบธุรกิจให้บริการประเภทบัตรเครดิตมีลักษณะเป็นการทำกิจการงานให้บริการอำนวยความสะดวกแก่สมาชิกในการซื้อสินค้าและการใช้บริการ ส่วนการให้สมาชิกเบิกถอนเงินสดล่วงหน้าด้วยบัตรเครดิต เป็นส่วนหนึ่งของการให้บริการอำนวยความสะดวกดังกล่าว โจทก์จึงเป็นผู้ประกอบธุรกิจรับทำการงานต่างๆ ให้แก่สมาชิก การที่โจทก์ได้ชำระเงินให้แก่เจ้าหนี้ของสมาชิกแทนสมาชิกไปก่อนก็ดี หรือให้สมาชิกเบิกถอนเงินสดล่วงหน้าแล้วเรียกเก็บเงินจากสมาชิกในภายหลังก็ดี ถือได้ว่าเป็นการเรียกเอาเงินที่โจทก์ได้ออกทดรองไป การฟ้องเรียกเงินทดรองของโจทก์จึงมีอายุความ 2 ปี ตาม ป.พ.พ. มาตรา 193/34 (7)

ประเด็น : หากมีการชำระหลังใบแจ้งหนี้ ถือว่าเป็นการรับสภาพหนี้ ต้องเริ่มนับอายุความใหม่

คำพิพากษาศาลฎีกาที่ 8801/2550

จำเลยชำระหนี้ให้โจทก์ครั้งสุดท้ายเมื่อวันที่ 31 ตุลาคม 2545 เป็นการรับสภาพหนี้ต่อโจทก์อันทำให้อายุความสะดุดหยุดลงตาม ป.พ.พ. มาตรา 193/14 (1) และต้องเริ่มนับอายุความใหม่ตั้งแต่วันที่ 31 ตุลาคม 2545 ตามมาตรา 193/15 วรรคสอง โจทก์ซึ่งเป็นผู้รับทำการงานต่างๆ ให้แก่จำเลยรวมทั้งได้ออกเงินทดรองจ่ายแทนจำเลยไปก่อนมาใช้สิทธิเรียกร้องเอาค่าทำการงานและเงินที่ทดรองไปอันเป็นสิทธิเรียกร้องที่มีอายุความ 2 ปี ตามมาตรา 193/34 (7) เมื่อวันที่ 29 ตุลาคม 2547 ซึ่งยังไม่เกิน 2 ปี นับแต่วันดังกล่าว จึงยังไม่ขาดอายุความ

คำพิพากษาศาลฎีกาที่ 4582/2551

จำเลยชำระหนี้ตามบัตรซิตี้แบงก์วีซ่าให้แก่โจทก์ครั้งสุดท้ายเมื่อวันที่ 11 ธันวาคม 2541 อายุความย่อมสะดุดหยุดลงในวันดังกล่าว และต้องเริ่มนับอายุความใหม่ตั้งแต่วันที่ 12 ธันวาคม 2541 ตาม ป.พ.พ. มาตรา 193/14 (1) และมาตรา 193/15 แม้การฟ้องคดีเพื่อให้ชำระหนี้จะเป็นเหตุหนึ่งที่ทำให้อายุความสะดุดหยุดลงตาม ป.พ.พ. มาตรา 193/14 (2) แต่คดีก่อนซึ่งโจทก์ยื่นฟ้องเมื่อวันที่ 24 ธันวาคม 2542 นั้น ถึงที่สุดโดยศาลมีคำพิพากษาให้ยกคำฟ้อง จึงต้องถือว่าอายุความไม่เคยสะดุดหยุดลงเพราะเหตุที่ได้ฟ้องคดีก่อนตาม ป.พ.พ. มาตรา 193/17 วรรคหนึ่ง อายุความสำหรับการฟ้องคดีใหม่จึงยังคงต้องเริ่มนับใหม่ตั้งแต่วันที่ 12 ธันวาคม 2541 ซึ่งครบกำหนดในวันที่ 11 ธันวาคม 2543 ทั้งนี้ โดยไม่มีเหตุที่ต้องพิจารณาตาม ป.พ.พ. มาตรา 193/17 วรรคสอง เพราะมิใช่เป็นกรณีที่อายุความได้ครบกำหนดไปแล้วระหว่างการพิจารณา หรือจะครบกำหนดภายใน 60 วัน นับแต่วันที่คำพิพากษาในคดีก่อนถึงที่สุด ดังนั้น เมื่อโจทก์มาฟ้องจำเลยใหม่เป็นคดีนี้เมื่อวันที่ 30 เมษายน 2544 เกินกำหนด 2 ปี นับแต่วันที่เริ่มนับอายุความใหม่เพราะเหตุที่จำเลยชำระหนี้ทำให้อายุความสะดุดหยุดลง ฟ้องโจทก์ในส่วนนี้จึงขาดอายุความ

โจทก์แก้ฎีกาว่า ฟ้องโจทก์ในส่วนที่ขอให้บังคับจำเลยชำระหนี้อันเกิดจากการใช้บัตรซิตี้แบงก์มาสเตอร์การ์ดไม่ขาดอายุความดังที่ศาลอุทธรณ์วินิจฉัยจึงขอให้ศาลฎีกาพิพากษาให้จำเลยชำระหนี้ในส่วนของบัตรดังกล่าว รวมทั้งในส่วนของบัตรซิตี้แบงก์วีซ่าแก่โจทก์เป็นเงินรวม 409,081.12 บาท เต็มจำนวนตามฟ้อง เป็นการขอนอกเหนือเพิ่มเติมจากคำพิพากษาศาลอุทธรณ์ ต้องกระทำโดยยื่นเป็นคำฟ้องฎีกาจะเพียงแต่ขอมาในคำแก้ฎีกาเช่นนี้หาได้ไม่ ศาลฎีกาไม่รับวินิจฉัยให้

ประเด็น : อายุความ + การรับสภาพหนี้ โดยการหักบัญชีเงินฝาก โดยลูกหนี้ไม่ได้ยินยอม ไม่ถือว่าอายุความสะดุดหยุดลง

คำพิพากษาศาลฎีกาที่ 5384/2551

หนี้จากการใช้บัตรเครดิตไม่ว่าจะเป็นหนี้จากการซื้อสินค้าและบริการต่างๆ หรือหนี้จากการถอนเงินสด ล้วนเป็นหนี้อันเกิดจากการใช้บัตรเครดิตด้วยกัน จึงมีอายุความ 2 ปี ตาม ป.พ.พ. มาตรา 193/34 (7) ไม่อาจแยกบังคับนับอายุความแตกต่างกันได้

การรับสภาพหนี้โดยการชำระหนี้บางส่วนที่จะทำให้อายุความสะดุดหยุดลงนั้น จำเลยจะต้องเป็นผู้กระทำหรือยินยอมให้กระทำ ดังนั้น การที่โจทก์หักทอนบัญชีเงินฝากของจำเลยชำระหนี้บัตรเครดิตอันเป็นการใช้สิทธิหักกลบลบหนี้ โดยมิได้มีข้อตกลงกันไว้ขณะทำสัญญา ดังนี้ แม้จำเลยไม่ได้โต้แย้งคัดค้านจะถือว่าจำเลยยินยอมในการกระทำของโจทก์ดังกล่าวด้วยหาได้ไม่ กรณีไม่ถือว่าจำเลยชำระหนี้บางส่วนอันเป็นการรับสภาพหนี้ซึ่งจะมีผลให้อายุความสะดุดหยุดลงได้ สิทธิเรียกร้องของโจทก์จึงขาดอายุความ

ประเด็น : ธนาคารหักเงินจากบัญชีออมทรัพย์ เพื่อชำระหนี้บัตรเครดิต หากไม่มีข้อตกลงหรือสัญญาไว้ในวันทำสัญญา ถือเป็นการใช้สิทธิไม่สุจริต ไม่ทำให้อายุความสะดุดหยุดลง

คำพิพากษาศาลฎีกาที่ 8051/2551

การที่โจทก์นำเงินฝากในบัญชีเงินฝากออมทรัพย์ของจำเลยมาชำระหนี้หลังจากสัญญาบัตรเครดิตและข้อตกลงในสัญญาได้สิ้นสุดลงแล้วจึงเป็นการกระทำของโจทก์เอง หาใช่ลูกหนี้รับสภาพหนี้ต่อเจ้าหนี้โดยชำระหนี้ให้เจ้าหนี้บางส่วนไม่ กรณีย่อมไม่ทำให้อายุความสะดุดหยุดลงตาม ป.พ.พ. มาตรา 193/14 (1) โจทก์ประกอบกิจการธนาคารพาณิชย์จึงเป็นผู้ประกอบธุรกิจในการรับทำการงานต่างๆ เรียกเอาเงินที่ได้ทดรองไป สิทธิเรียกร้องของโจทก์มีอายุความ 2 ปี ตาม ป.พ.พ. มาตรา 193/34 (7) โจทก์นำคดีมาฟ้องเมื่อวันที่ 25 ตุลาคม 2544 พ้นกำหนด 2 ปี นับแต่วันที่โจทก์อาจบังคับตามสิทธิเรียกร้องของโจทก์ได้ ฟ้องโจทก์จึงขาดอายุความ

ประเด็น : ธนาคารหักเงินจากบัญชีออมทรัพย์ เพื่อชำระหนี้บัตรเครดิต หากมีข้อตกลงหรือสัญญาไว้ในวันทำสัญญา ถือเป็นการใช้สิทธิสุจริต ทำให้อายุความสะดุดหยุดลง

คำพิพากษาศาลฎีกาที่ 10969/2555

เหตุที่ทำให้อายุความสะดุดหยุดลงอันเกิดจากการกระทำของลูกหนี้อาจเกิดขึ้นได้หลายสาเหตุ เช่น ลูกหนี้รับสภาพหนี้ต่อเจ้าหนี้ตามสิทธิเรียกร้องโดยทำเป็นหนังสือรับสภาพหนี้ รวมไปถึงการชำระหนี้ให้บางส่วนตาม ป.พ.พ. มาตรา 193/14

เมื่อข้อเท็จจริงปรากฏว่า จำเลยตกลงชำระหนี้บัตรเครดิต โดยยินยอมให้โจทก์หักเงินจากบัญชีเงินฝากออมทรัพย์ของจำเลย และสัญญาการใช้บัตรเครดิตระบุว่า หากมีการยกเลิกการใช้บัตรเครดิตไม่ว่าด้วยเหตุประการใด ให้ถือว่าเป็นการยกเลิกการใช้บัตรเครดิตเท่านั้น มิใช่เป็นการยกเลิกสัญญา และหากปรากฏว่ามียอดเงินเป็นลูกหนี้โจทก์ จำเลยตกลงที่จะชำระหนี้โดยให้โจทก์หักเงินจากบัญชีชำระหนี้ได้ ดังนี้ การที่โจทก์หักเงินจากบัญชีออมทรัพย์ของจำเลย เพื่อชำระหนี้จึงเป็นกรณีที่จำเลยยอมชำระหนี้ให้แก่โจทก์ตามข้อตกลง หาใช่เป็นเรื่องที่โจทก์หักเงินจากบัญชีของจำเลยตามอำเภอใจไม่ กรณีจึงเป็นการรับสารภาพหนี้ต่อโจทก์ด้วยการชำระหนี้ให้บางส่วนอันเป็นเหตุให้อายุความสะดุดหยุดลงตาม ป.พ.พ. มาตรา 193/14 (1) เช่นนี้นับแต่วันที่จำเลยชำระหนี้บัตรเครดิตให้แก่โจทก์ครั้งสุดท้ายจนถึงวันฟ้องยังไม่พ้นกำหนด 2 ปี คดีโจทก์จึงไม่ขาดอายุความ

ประเด็น : ลูกหนี้ชำระหนี้ หลังคดีขาดอายุความ ไม่ทำให้อายุความสะดุดหยุดลง คดีขาดอายุความเช่นเดิม

คำพิพากษาศาลฎีกาที่ 1687/2551

ครบกำหนดชำระหนี้ที่เกิดจากการใช้บัตรเครดิตวันที่ 6 พฤศจิกายน 2538 หลังจากนั้นไม่ปรากฏว่าธนาคารยอมให้จำเลยใช้บัตรเครดิตอีก แสดงว่าธนาคารกับจำเลยถือว่าสัญญาที่มีต่อกันเป็นอันสิ้นสุดลงในวันที่ 6 พฤศจิกายน 2538 ธนาคารย่อมบังคับสิทธิเรียกร้องของตนได้ตั้งแต่วันที่ 7 พฤศจิกายน 2538 แต่จำเลยนำเงินมาชำระให้ธนาคารวันที่ 10 กรกฎาคม 2539 จำนวน 5,000 บาท อันเป็นการรับสภาพหนี้ทำให้อายุความสะดุดหยุดลงและเริ่มนับอายุความใหม่ตั้งแต่วันดังกล่าว ซึ่งจะครบกำหนดอายุความ 2 ปี ในวันที่ 10 กรกฎาคม 2541 การที่ธนาคารนำเงินจำนวน 6.68 บาท จากบัญชีออมทรัพย์ของจำเลยมาหักชำระหนี้บัตรเครดิต เมื่อวันที่ 5 มกราคม 2541 หลังจากจำเลยผิดนัดชำระหนี้ในวันที่ 6 พฤศจิกายน 2538 โดยปล่อยเวลาให้ผ่านไปถึง 2 ปีเศษ และคิดดอกเบี้ยกับค่าเบี้ยปรับชำระหนี้ล่าช้าตลอดมา นอกจากจะเป็นการไม่ใช้สิทธิของธนาคารตามข้อตกลงในสัญญาแล้ว ยังเป็นการกระทำที่แสดงให้เห็นว่า ธนาคารอาศัยสิทธิที่มีอยู่ตามกฎหมายเป็นช่องทางให้ธนาคารได้รับประโยชน์แต่เพียงฝ่ายเดียวโดยได้ดอกเบี้ยและค่าเบี้ยปรับชำระหนี้ล่าช้าระหว่างนั้นและเพื่อให้อายุความสะดุดหยุดลง โดยไม่คำนึงถึงความเสียหายที่คู่สัญญาอีกฝ่ายหนึ่งจะได้รับ ย่อมเป็นการใช้สิทธิโดยไม่สุจริตตาม ป.พ.พ. มาตรา 5 จึงไม่ทำให้อายุความสะดุดหยุดลง

จำเลยนำเงินมาชำระหนี้บางส่วนโดยให้ธนาคารหักเงินจากบัญชีครั้งสุดท้ายเมื่อวันที่ 29 กันยายน 2541 จำนวน 1,000 บาท เป็นการชำระหนี้ภายหลังจากสิทธิเรียกร้องขาดอายุความแล้ว จึงเพียงแต่ทำให้ลูกหนี้ภายหลังจากสิทธิเรียกร้องขาดอายุความแล้ว จึงเพียงแต่ทำให้ลูกหนี้เรียกเงินคืนไม่ได้ ตาม ป.พ.พ. มาตรา 193/28 วรรคหนึ่ง เท่านั้น ไม่เป็นการรับสภาพหนี้อันจะทำให้อายุความสะดุดหยุดลงตามมาตรา 193/14 (1) เมื่อโจทก์ซึ่งเป็นผู้รับโอนสิทธิจากธนาคารนำคดีมาฟ้องเมื่อวันที่ 26 กันยายน 2543 จึงเกิน 2 ปี นับแต่วันที่เริ่มนับอายุความใหม่วันที่ 10 กรกฎาคม 2539 คดีโจทก์จึงขาดอายุความ

ปัญหาเรื่องการใช้สิทธิโดยไม่สุจริตเป็นเรื่องอำนาจฟ้องและเป็นปัญหาข้อกฎหมายเกี่ยวกับความสงบเรียบร้อยของประชาชน ศาลฎีกายกขึ้นวินิจฉัยเองได้ตาม ป.วิ.พ. มาตรา 142 (5) มาตรา 246 ประกอบมาตรา 247

คำพิพากษาศาลฎีกาที่ 5484/2553

จำเลยเป็นสมาชิกบัตรเครดิตของโจทก์ ยอมผูกพันตามเงื่อนไขของผู้ถือบัตรตกลงให้โจทก์ทดรองจ่ายเงินอันเนื่องจากจำเลยใช้บัตรเครดิตไปชำระค่าสินค้า ค่าบริการหรือเบิกเงินสดล่วงหน้า โดยจำเลยยอมชำระคืนให้โจทก์ในภายหลัง อันเป็นการประกอบธุรกิจรับทำการงานต่างๆ แก่สมาชิก เมื่อโจทก์ชำระเงินแก่เจ้าหนี้แล้วโจทก์จะเรียกเก็บเงินจากสมาชิกในภายหลัง จึงเป็นกรณีที่ผู้ประกอบธุรกิจในการรับทำการงานต่าง ๆ เรียกเอาเงินที่ได้ออกทดรองไปตาม ป.พ.พ. มาตรา 193/34 (7) การฟ้องเรียกเงินทดรองของโจทก์จึงมีอายุความ 2 ปี เมื่อโจทก์มีหนังสือถึงจำเลยขอยกเลิกการเป็นสมาชิกบัตรเครดิตตั้งแต่วันที่ 18 กุมภาพันธ์ 2547 พร้อมทั้งให้จำเลยชำระหนี้ที่เกิดจากการใช้บัตรเครดิต โจทก์ย่อมบังคับสิทธิเรียกร้องของตนได้นับแต่วันดังกล่าว ซึ่งจะครบกำหนดอายุความในวันที่ 18 กุมภาพันธ์ 2549 แต่โจทก์ฟ้องคดีเมื่อวันที่ 30 สิงหาคม 2550 หลังครบกำหนดอายุความแล้วคดีจึงขาดอายุความ และการรับสภาพหนี้ด้วยการชำระหนี้บางส่วนที่จะทำให้อายุความสะดุดหยุดลงต้องกระทำก่อนที่จะขาดอายุความ เมื่อจำเลยชำระหนี้บางส่วนเมื่อวันที่ 11 มิถุนายน 2550 ภายหลังจากขาดอายุความแล้ว จึงไม่เป็นการรับสภาพหนี้อันจะทำให้อายุคาวามสะดุดหยุดลง การชำระหนี้ภายหลังขาดอายุความแล้วเพียงแต่ทำให้ลูกหนี้เรียกคืนไม่ได้ตาม ป.พ.พ. มาตรา 193/28

ประเด็น : หักเงินในบัญชีอัตโนมัติ Auto payment โดยสัญญายินยอมให้หักแม้บอกเลิกสัญญาการใช้บัตรเครดิตแล้ว อายุความต้องเริ่มนับใหม่

คำพิพากษาศาลฎีกาที่ 10969/2555

เหตุที่ทำให้อายุความสะดุดหยุดลงอันเกิดจากการกระทำของลูกหนี้อาจเกิดขึ้นได้หลายสาเหตุ เช่น ลูกหนี้รับสภาพหนี้ต่อเจ้าหนี้ตามสิทธิเรียกร้องโดยทำเป็นหนังสือรับสภาพหนี้ รวมไปถึงการชำระหนี้ให้บางส่วนตาม ป.พ.พ. มาตรา 193/14

เมื่อข้อเท็จจริงปรากฏว่า จำเลยตกลงชำระหนี้บัตรเครดิตโดยยินยอมให้โจทก์หักเงินจากบัญชีเงินฝากออมทรัพย์ของจำเลย และสัญญาการใช้บัตรเครดิตระบุว่า หากมีการยกเลิกการใช้บัตรเครดิตไม่ว่าด้วยเหตุประการใด ให้ถือว่าเป็นการยกเลิกการใช้บัตรเครดิตเท่านั้น มิใช่เป็นการยกเลิกสัญญา และหากปรากฏว่ามียอดเงินเป็นลูกหนี้โจทก์ จำเลยตกลงที่จะชำระหนี้โดยให้โจทก์หักเงินจากบัญชีชำระหนี้ได้ ดังนี้ การที่โจทก์หักเงินจากบัญชีออมทรัพย์ของจำเลยเพื่อชำระหนี้จึงเป็นกรณีที่จำเลยยอมชำระหนี้ให้แก่โจทก์ตามข้อตกลง หาใช่เป็นเรื่องที่โจทก์หักเงินจากบัญชีของจำเลยตามอำเภอใจไม่ กรณีจึงเป็นการรับสารภาพหนี้ต่อโจทก์ด้วยการชำระหนี้ให้บางส่วนอันเป็นเหตุให้อายุความสะดุดหยุดลงตาม ป.พ.พ. มาตรา 193/14 (1) เช่นนี้นับแต่วันที่จำเลยชำระหนี้บัตรเครดิตให้แก่โจทก์ครั้งสุดท้ายจนถึงวันฟ้องยังไม่พ้นกำหนด 2 ปี คดีโจทก์จึงไม่ขาดอายุความ

ประเด็น : ผู้ถือบัตรหลักต้องรับผิดชอบหนี้ทั้งหมดอันเกิดจากบัตรหลักและบัตรเสริม แต่ผู้ถือบัตรเสริมไม่ต้องรับผิดชอบอย่างลูกหนี้ร่วมกับบัตรหลัก ข้อสัญญาถือเป็นสัญญาที่ไม่เป็นธรรม

คำพิพากษาศาลฎีกาที่ 2765/2560

แม้จำเลยที่ 2 จะเป็นผู้ลงลายมือชื่อในเอกสารเป็นคู่สัญญาและมีข้อกำหนดในข้อ 1 ระบุว่า สมาชิกบัตรหลักและสมาชิกบัตรเสริมตามที่ปรากฏในใบสมัครจะต้องผูกพันร่วมกันในฐานะลูกหนี้ร่วมรับผิดชอบชำระหนี้ค่าสินค้าและหรือบริการอันเกิดจากการใช้บัตรเครดิตรวมทั้งค่าธรรมเนียมต่าง ๆ ก็ตาม แต่เอกสารดังกล่าวนั้นมิใช่นิติกรรมประเภทสัญญาที่จำเลยที่ 2 จะต้องร่วมรับผิดกับจำเลยที่ 1 อย่างลูกหนี้ร่วม เพราะสัญญาบัตรเครดิตนั้นสามารถแยกการใช้จ่ายได้ระหว่างบัตรหลักคือบัตรเครดิตของจำเลยที่ 1 กับบัตรเสริมหรือบัตรเครดิตเสริมที่โจทก์ออกให้จำเลยที่ 2 นอกจากนี้เอกสารก็มิใช่สัญญาค้ำประกันที่จะผูกพันจำเลยที่ 2 ในอันที่จะต้องร่วมรับผิดกับจำเลยที่ 1 อย่างลูกหนี้ร่วม โดยเห็นได้ชัดว่าการทำบัตรเครดิตหลักและบัตรเครดิตเสริมนั้น โจทก์มุ่งหมายให้ผู้ใช้บัตรเครดิตหลักซึ่งเป็นผู้ที่น่าเชื่อถือกว่าผู้ใช้บัตรเครดิตเสริมเป็นลูกหนี้หลัก ทั้งตามประกาศธนาคารแห่งประเทศไทย เรื่อง การกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจบัตรเครดิตสำหรับผู้ประกอบธุรกิจบัตรเครดิต ลงวันที่ 9 กรกฎาคม 2552 ระบุชัดให้ผู้ถือบัตรหลักจะต้องเป็นผู้รับผิดชอบชำระหนี้อันเกิดจากบัตรเสริมทั้งหมดดังนั้นข้อกำหนดเกี่ยวกับความรับผิดของจำเลยที่ 1 ซึ่งเป็นผู้ถือบัตรเครดิตหลักจะต้องมีมากกว่าจำเลยที่ 2 ซึ่งเป็นผู้ถือบัตรเครดิตเสริมโจทก์จะพิจารณาดูจากเครดิตหรือความน่าเชื่อถือเกี่ยวกับการชำระหนี้จากผู้ถือบัตรหลักคือจำเลยที่ 1 แล้วโจทก์จึงอนุญาตในการออกบัตรเครดิตเสริมให้แก่จำเลยที่ 2 โดยลักษณะของสัญญาที่โจทก์ทำกับจำเลยทั้งสองเช่นนี้ ย่อมเห็นได้ถึงเจตนาในการทำสัญญาของโจทก์ว่า โจทก์ประสงค์จะให้จำเลยที่ 1 ซึ่งเป็นผู้ถือบัตรเครดิตหลักเป็นผู้รับผิดชอบต่อหนี้สินทั้งหมดของจำเลยที่ 1 เองและของจำเลยที่ 2 ซึ่งเป็นผู้ถือบัตรเสริมเท่านั้น มิใช่ต้องการให้จำเลยที่ 2 ผู้ถือบัตรเครดิตเสริมต้องมาร่วมรับผิดกับจำเลยที่ 1 แม้ในเอกสารที่โจทก์ให้จำเลยที่ 2 ลงลายมือชื่อไว้ในใบสมัครบัตรเสริมจะมีข้อความกำหนดให้จำเลยที่ 2 ร่วมรับผิดกับจำเลยที่ 1 อย่างลูกหนี้ร่วมก็ตาม แต่ข้อกำหนดในเอกสารคำขอเปิดบัตรเครดิตเสริมนั้นไม่ถือว่าผูกพันจำเลยที่ 2 นอกจากนี้ข้อสัญญาดังกล่าวยังถือว่าเป็นข้อสัญญาที่ไม่เป็นธรรม กับจำเลยที่ 2 ซึ่งเป็นผู้บริโภคด้วยประกอบกับจำเลยที่ 1 เพียงผู้เดียวเป็นผู้ใช้บัตรเครดิตหลักในการก่อหนี้โดยตรงกับโจทก์ จำเลยที่ 1 จึงเป็นลูกหนี้โดยตรงเพียงคนเดียวที่มีหน้าที่ต้องชำระหนี้แก่โจทก์ เช่นนี้จำเลยที่ 2 จึงไม่ต้องผูกพันร่วมรับผิดกับหนี้ของจำเลยที่ 1 ที่ค้างชำระต่อโจทก์

ประเด็น : บัตรเครดิตถูกลักขโมยไปใช้ซื้อสินค้า เจ้าของบัตรไม่ต้องรับผิดชอบ แม้จะมีข้อตกลงให้ต้องรับผิดชอบ ก็ถือว่าเป็นข้อสัญญาที่ไม่เป็นธรรม ตาม พ.ร.บ.ว่าด้วยข้อสัญญาที่ไม่เป็นธรรม พ.ศ.2540 มาตรา 4

คำพิพากษาศาลฎีกาที่ 1989/2552

ข้อตกลงการใช้บัตรวีซ่า ข้อ 8 ที่กำหนดให้จำเลยต้องรับผิดต่อโจทก์ในกรณีที่บัตรเครดิตสูญหาย ถูกลักขโมย หรือถูกใช้โดยบุคลอื่นโดยมิได้รับอนุญาตจากผู้ถือบัตร (จำเลย) ที่ได้แจ้งข้อเท็จจริงดังกล่าวให้ศูนย์บัตรเครดิตของธนาคาร (โจทก์) ทราบแล้วโดยพลันเพื่อให้ระงับการใช้บัตรเครดิต ในภาระหนี้สินที่เกิดขึ้นก่อนมีการแจ้งดังกล่าวในจำนวนเงินที่เกิดจากการใช้บัตรเครดิตของผู้ถือบัตร ซึ่งถูกนำไปใช้โดยมิชอบ รวมถึงภาระหนี้สินที่เกิดขึ้นหลังจากแจ้งให้ธนาคารทราบแล้วไม่เกิน 5 นาที นอกจากจะขัดแย้งกับข้อตกลงการใช้บัตรวีซ่า ข้อ 6 วรรคสอง แล้ว ยังถือเป็นข้อสัญญาที่ทำให้จำเลยต้องรับภาระในหนี้ที่เกิดจากการใช้บัตรเครดิตที่จำเลยไม่ได้ก่อขึ้นและไม่ได้อยู่ในความรับผิดชอบของจำเลย ทั้งโจทก์ยังมีทางแก้ไขความเสียหายของโจทก์ได้โดยหากโจทก์ตรวจสอบแล้วปรากฎว่าลายมือชื่อผู้ใช้บัตรเครดิตในเซลสลิปไม่ตรงกับลายมือชื่อของจำเลยผู้ถือบัตร โจทก์สามารถเรียกเงินที่ได้จ่ายไปคืนจากร้านค้าได้ ฉะนั้น เมื่อโจทก์ได้รับแจ้งจากจำเลยว่าบัตรเครดิตได้สูญหายไป เพื่อขอให้โจทก์ระงับการใช้บัตรเครดิต โจทก์จะต้องรีบดำเนินการให้จำเลยโดยเร็ว ก็จะทราบได้ทันทีว่าลายมือชื่อผู้ใช้บัตรเครดิตในเซลสลิปไม่ตรงกับลายมือชื่อของจำเลย แสดงว่าร้านเจมาร์ทไม่ได้ใช้ความระมัดระวังตรวจสอบลายมือชื่อในเซลสลิป ย่อมทำให้โจทก์มีสิทธิที่จะเรียกเงินที่ชำระไปแล้วคืนจากร้านเจมาร์ทแทนการมาเรียกเก็บจากจำเลยได้ ซึ่งเป็นธรรมกับทุกฝ่าย แต่โจทก์มิได้ทำเช่นนั้น โดยเห็นว่ามีข้อตกลงการใช้บัตรวีซ่า ข้อ 8 ที่ให้จำเลยต้องรับผิดต่อโจทก์อยู่แล้ว ถือเป็นการเอาเปรียบจำเลยเกินสมควรและเป็นการผลักภาระให้จำเลยต้องรับผิดเกินกว่าวิญญูชนทั่วไปจะคาดหมายได้ตามปกติ อันเข้าลักษณะข้อสัญญาที่ไม่เป็นธรรม ข้อตกลงการใช้บัตรวีซ่า ข้อ 8 จึงไม่มีผลใช้บังคับ จำเลยจึงไม่ต้องรับผิดชำระหนี้ให้โจทก์

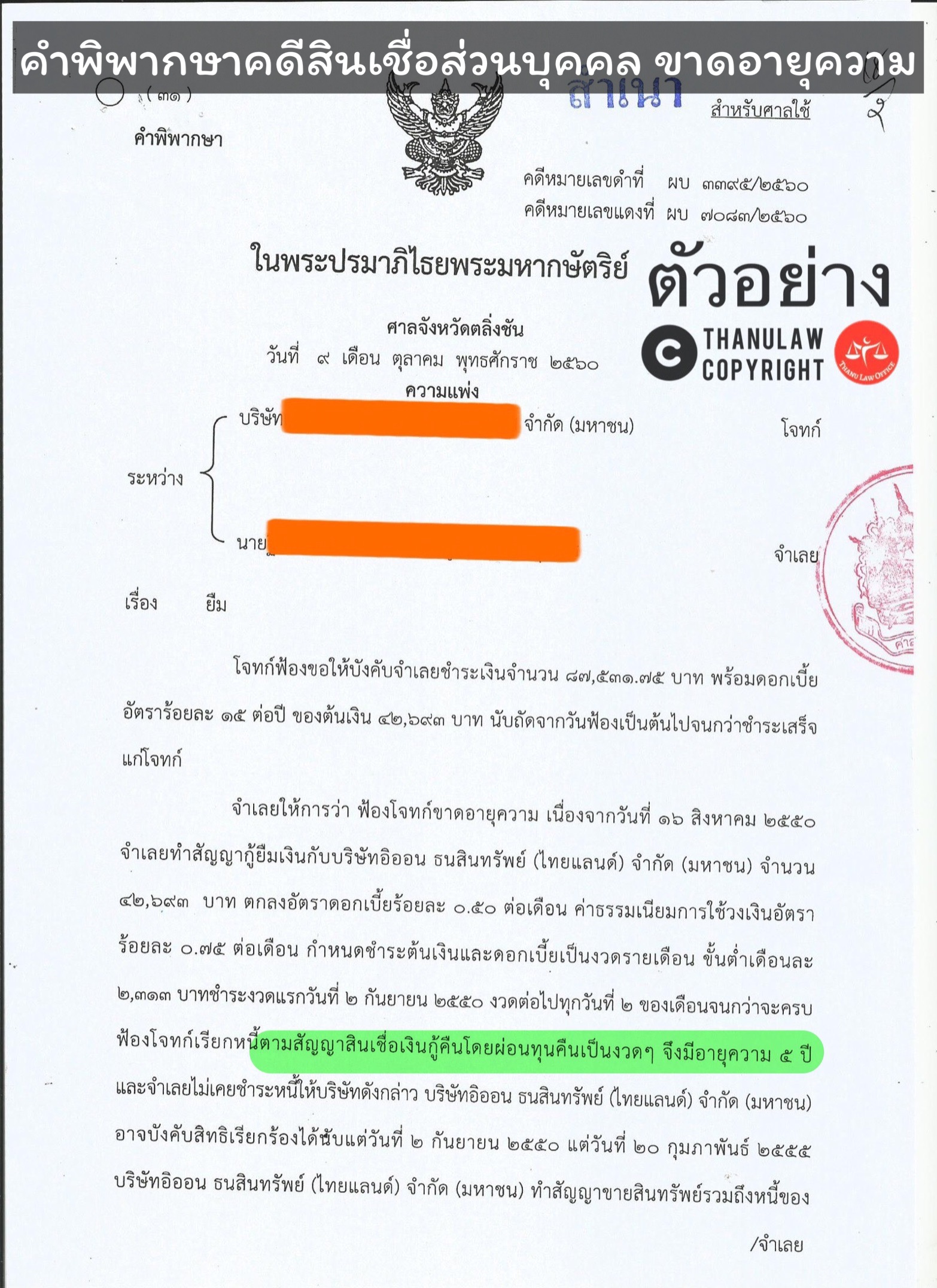

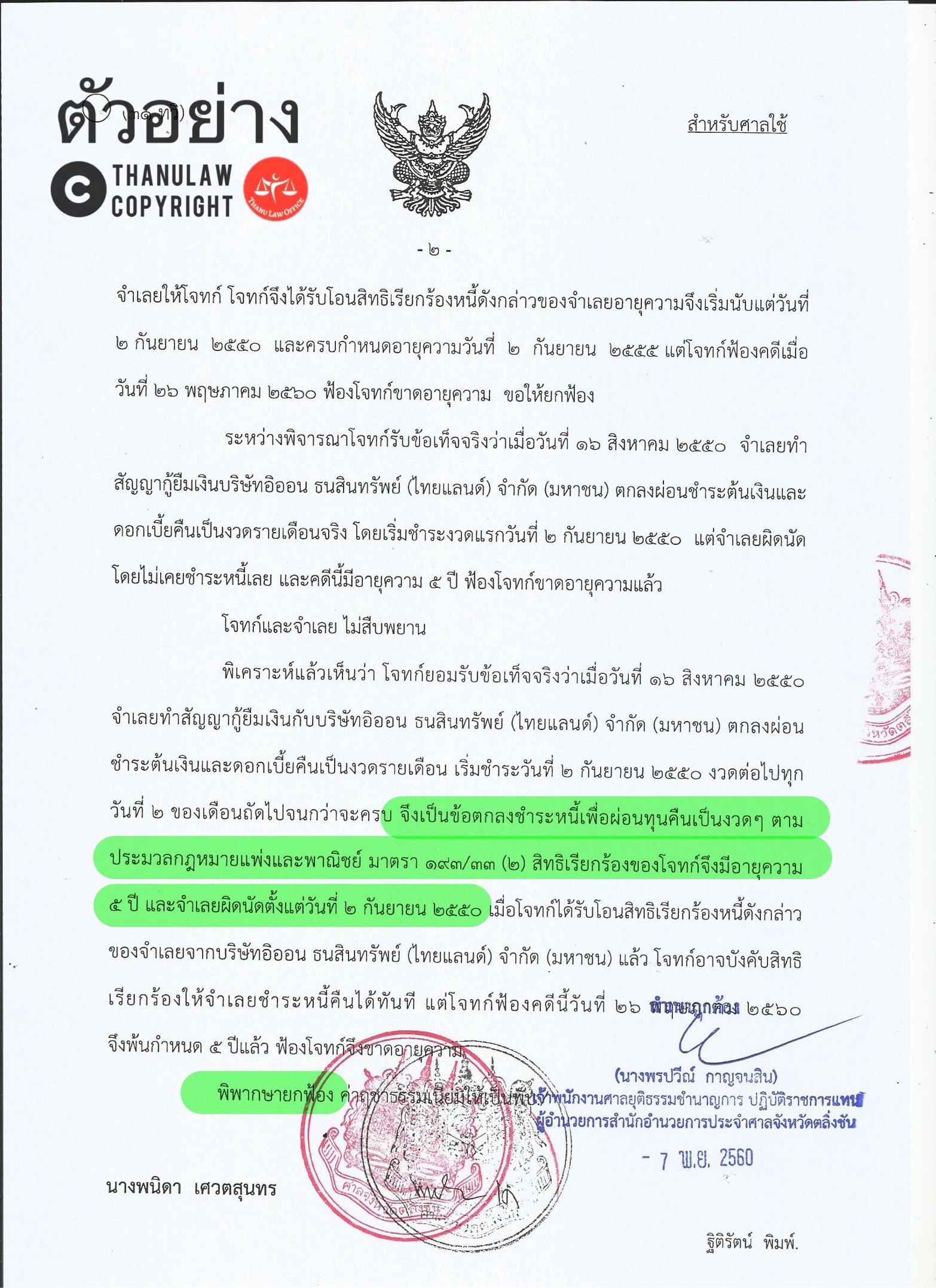

ประเด็น : คดีสินเชื่อส่วนบุคคล อายุความ 5 ปี นับแต่วันผิดนัดชำระครั้งสุดท้าย

คำพิพากษาศาลฎีกาที่ 6854/2553

โจทก์บรรยายฟ้องว่า จำเลยที่ 1 กู้เงินบริษัท ก. โดยตกลงผ่อนชำระต้นเงินพร้อมดอกเบี้ยรายเดือนรวม 144 งวด เริ่มชำระงวดแรกวันที่ 22 เมษายน 2548 และชำระงวดถัดไปทุกวันที่ 22 ของทุกเดือน หากผิดนัดไม่ชำระหนี้งวดใด ยอมให้บริษัท ก. เรียกหนี้ตามสัญญาทั้งหมดคืนได้ทันที ต่อมาจำเลยที่ 1 ผิดนัดไม่ชำระหนี้ตามที่ตกลงไว้ในสัญญากู้ โดยจำเลยที่ 1 ชำระหนี้ครั้งสุดท้ายวันที่ 5 กรกฎาคม 2538 เป็นการฟ้องขอให้ชำระหนี้ตามสัญญากู้ซึ่งมีข้อตกลงชำระหนี้ผ่อนทุนคืนเป็นงวด ๆ ตาม ป.พ.พ. มาตรา 193/33 (2) สิทธิเรียกร้องของโจทก์ในหนี้ดังกล่าวจึงมีกำหนดอายุความ 5 ปี นับแต่วันผิดนัดชำระหนี้ คือ ตั้งแต่เดือนกรกฎาคม 2538 เป็นต้นไป เมื่อจำเลยที่ 2 ให้การต่อสู้ว่าฟ้องโจทก์ขาดอายุความ เนื่องจากนำคดีมาฟ้องเมื่อพ้นกำหนด 5 ปี นับแต่วันที่ 6 กรกฎาคม 2538 ซึ่งเป็นวันที่โจทก์อาจบังคับสิทธิเรียกร้องของตนได้ การที่โจทก์นำคดีมาฟ้องวันที่ 13 มิถุนายน 2544 คดีโจทก์จึงขาดอายุความแล้ว

ประเด็น : ทำหนังสือรับสภาพหนี้ สินเชื่อส่วนบุคคล อายุความ 5 ปี ตามอายุความเดิม

คำพิพากษาศาลฎีกาที่ 2847/2562

ตามหนังสือรับสภาพหนี้ ตารางกำหนดชำระหนี้ และหนังสือสัญญาค้ำประกัน โจทก์กับจำเลยที่ 1 ตกลงกันกำหนดชำระเงินต้นพร้อมดอกเบี้ยเป็นงวด ๆ รวม 103 งวด ดังนี้จึงถือได้ว่าโจทก์กับจำเลยที่ 1 ได้ตกลงชำระหนี้เพื่อผ่อนทุนคืนเป็นงวดๆ ตาม ป.พ.พ. มาตรา 193/33 (2) สิทธิเรียกร้องของโจทก์ในหนี้ดังกล่าวจึงมีอายุความ 5 ปีนับแต่วันผิดนัด จำเลยที่ 1 ผิดนัดงวดที่ 32 ซึ่งจะต้องชำระในวันที่ 1 มีนาคม 2553 โจทก์มีสิทธิที่จะฟ้องเรียกเงินต้นและดอกเบี้ยได้ทันทีตามหนังสือรับสภาพหนี้ โจทก์อาจบังคับสิทธิเรียกร้องให้จำเลยที่ 1 ชำระหนี้คืนทั้งหมดตั้งแต่วันที่ 2 มีนาคม 2553 เป็นต้นไป อายุความจึงเริ่มต้นตั้งแต่วันดังกล่าว ซึ่งจะครบกำหนดอายุความ 5 ปี ในวันที่ 2 มีนาคม 2558 โจทก์ฟ้องคดีนี้เมื่อวันที่ 14 กรกฎาคม 2558 เกินกว่า 5 ปี นับแต่วันที่โจทก์อาจบังคับสิทธิเรียกร้องได้ ฟ้องโจทก์จึงขาดอายุความ จำเลยที่ 2 และที่ 3 ในฐานะผู้ค้ำประกันจึงไม่ต้องรับผิดด้วย

***ประเด็น : จำเลยยื่นคำให้การต่อสู้เรื่องขาดอายุความไม่ตรงประเด็น ถือว่าจำเลยไม่ได้ให้การต่อสู้ไว้ ปัญหาว่าคดีขาดอายุความหรือไม่ มิใช่ข้อกฎหมายอันเกี่ยวด้วยความสงบเรียบร้อยของประชาชนที่ศาลจะยกขึ้นวินิจฉัยได้เอง

คำพิพากษาศาลฎีกาที่ 4302/2564

ปัญหาว่าคดีขาดอายุความหรือไม่ มิใช่ข้อกฎหมายอันเกี่ยวด้วยความสงบเรียบร้อยของประชาชนที่ศาลจะยกขึ้นวินิจฉัยได้เองตาม ป.วิ.แพ่ง มาตรา 142(5) แต่เป็นเรื่องที่จำเลยจะต้องให้การต่อสู้คดีไว้รวมถึงต้องแสดงโดยชัดแจ้งว่า จำเลยยอมรับหรือปฏิเสธข้ออ้างของโจทก์ทั้งสิ้นหรือแต่บางส่วน รวมทั้งเหตุแห่งการนั้นด้วยตาม ป.วิ.แพ่ง มาตรา 177 วรรคสอง ประกอบ พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ. 2551 มาตรา 7 ทั้งประเด็นข้อพิพาทย่อมเกิดจากคำฟ้องและคำให้การซึ่งตามคำให้การของจำเลยเกี่ยวกับอายุความนั้น จำเลยให้การว่า “...คดีนี้โจทก์ขาดอายุความตาม ป.พ.พ. มาตรา 193/34 แล้ว กล่าวคือ ตามคำขอใช้บริการสินเชื่อหมุนเวียนส่วนบุคคลทำขึ้นในวันที่ 21 มีนาคม 2556 ต่อมาวันที่ 27 มีนาคม 2556 ผู้กู้ได้รับเงินจากธนาคาร ก. ผู้ให้กู้ และต่อมาโจทก์ซื้อสินเชื่อด้อยคุณภาพจากธนาคาร ก. ผู้ให้กู้ เมื่อวันที่ 19 มิถุนายน 2557 ซึ่งผู้กู้ไม่เคยชำระเงินให้แก่ธนาคาร ก. ผู้ให้กู้เลย ดังนั้น โจทก์ชอบที่จะใช้สิทธิเรียกร้องเอาจากจำเลยภายในกำหนดอายุความ 2 ปี นับตั้งแต่วันที่กู้เงิน คือภายในวันที่ 21 มีนาคม 2558 แต่โจทก์ไม่ได้ใช้สิทธิเรียกร้องเอากับจำเลยภายในกำหนดระยะเวลาดังกล่าว โจทก์กลับยื่นฟ้องจำเลยต่อศาลในวันที่ 20 ธันวาคม 2561 จึงพ้นกำหนดระยะเวลามาแล้ว 3 ปี คดีโจทก์จึงขาดอายุความแล้ว...” อันเป็นการแสดงโดยชัดแจ้งในคำให้การว่า ฟ้องโจทก์ขาดอายุความ 2 ปีตาม ป.พ.พ. มาตรา 193/34 ประเด็นข้อพิพาทเกี่ยวกับอายุความโจทก์จึงมีว่าฟ้องโจทก์ขาดอายุความ 2 ปี ตาม ป.พ.พ. มาตรา 193/34 หรือไม่ จำเลยไม่ได้ให้การต่อสู้ว่า ฟ้องโจทก์ขาดอายุความ 5 ปีตาม ป.พ.พ. มาตรา 193/33 แม้ข้อเท็จจริงจะรับฟังว่าฟ้องโจทก์ขาดอายุความ 5 ปีตาม ป.พ.พ. มาตรา 194/33(2) หรือไม่ก็ตาม ศาลก็ไม่อาจหยิบยกอายุความดังกล่าวขึ้นวินิจฉัยชี้ขาดคดีได้เพราะเป็นการวินิจฉัยนอกเหนือไปจากคำให้การของจำเลย ต้องห้ามตาม ป.วิ.แพ่ง มาตรา 142 วรรคหนึ่ง ประกอบ พ.ร.บ. วิธีพิจารณาคดีผู้บริโภค พ.ศ. 2551 มาตรา 7

ประเด็น : คดีหนี้วงเงินเบิกเกินบัญชี(OD) มีอายุความ 10 ปี นับแต่เลิกการหักทอนบัญชี

คำพิพากษาศาลฎีกาที่ 4742/2540

จำเลยที่ 1 ทำสัญญาเบิกเงินเกินบัญชีจากโจทก์เป็นข้อตกลงที่จะให้มีบัญชีเดินสะพัดต่อกัน มีกำหนด 12 เดือน นับแต่วันที่ 20 กันยายน 2526 ซึ่งจะครบกำหนดวันที่ 20 กันยายน 2527 จำเลยที่ 1 นำเงินเข้าบัญชีครั้งสุดท้ายเมื่อวันที่ 29 มีนาคม 2527 และหลังจากนั้นคงมีแต่รายการคิดดอกเบี้ยทบต้นเป็นรายเดือนตลอดมา ทั้งยอดหนี้ในวันครบกำหนดสัญญาก็มีจำนวนสูงกว่าที่ตกลงไว้ในสัญญา ประกอบกับสัญญาครบกำหนดแล้วก็ไม่ปรากฏว่ามีการเดินสะพัดทางบัญชีอันแสดงว่าโจทก์ยอมให้จำเลยที่ 1 เบิกเงินเกินบัญชีต่อไปอีก แม้ภายหลังครบกำหนดตามสัญญาเบิกเงินเกินบัญชี จำเลยที่ 1 ได้นำเงินเข้าบัญชีกระแสรายวัน 1 ครั้งเมื่อวันที่ 23 เมษายน 2530 แต่ก็เป็นการนำเงินเข้าบัญชีเพื่อชำระหนี้ ไม่ใช่เพื่อให้มีการเดินสะพัดทางบัญชี เพราะไม่มีลักษณะเป็นการเดินสะพัดทางบัญชีหักกลบลบกันในระหว่างโจทก์กับจำเลยที่ 1 แสดงว่าโจทก์กับจำเลยที่ 1 ไม่ประสงค์จะต่ออายุสัญญาเบิกเงินเกินบัญชีอีกต่อไป ถือว่าสัญญาเบิกเงินเกินบัญชีอันเป็นสัญญาบัญชีเดินสะพัดเลิกกันนับแต่วันที่ 20 กันยายน 2527 ซึ่งเป็นวันครบกำหนดที่จำเลยที่ 1จะต้องชำระหนี้ตามสัญญาดังกล่าวให้แก่โจทก์ตาม ป.พ.พ.มาตรา 856 หาจำต้องบอกเลิกสัญญาหรือบอกกล่าวทวงถามให้ชำระหนี้ก่อนไม่

การที่จำเลยที่ 1 โอนเงินเข้าบัญชีเพื่อชำระหนี้ในวันที่ 23 เมษายน 2530 เป็นการรับสภาพตามสิทธิเรียกร้องของโจทก์ที่มีต่อจำเลยที่ 1 อายุความเกี่ยวกับสิทธิเรียกร้องของโจทก์ย่อมสะดุดหยุดลงตาม ป.พ.พ.มาตรา 193/14 (มาตรา 172 เดิม) และเริ่มนับอายุความขึ้นใหม่ ตั้งแต่วันที่ 23 เมษายน 2530 เป็นต้นไป หนี้รายนี้เป็นบัญชีเดินสะพัดซึ่งมีอายุความ 10 ปี ตาม ป.พ.พ.มาตรา 193/30 โจทก์ฟ้องคดีนี้เมื่อวันที่ 14 ธันวาคม 2537 จึงเป็นการฟ้องภายในกำหนดอายุความ 10 ปี นับแต่เหตุที่อายุความสะดุดหยุดลงสิ้นสุดลงฟ้องโจทก์ไม่ขาดอายุความ

ประเด็น : สินเชื่อส่วนบุคคลที่กำหนด "ให้ผู้กู้จะเลือกชําระคืนต้นเงินกู้ขั้นต่ำในแต่ละเดือนเท่ากับอัตราร้อยละ 5 ของยอดหนี้ในใบแจ้งยอดหนี้หรือจํานวน 500 บาท แล้วแต่จํานวนใดจะสูงกว่ากัน มีอายุความ 10 ปี

คำพิพากษาศาลฎีกาที่ 158/2565

ตามสัญญาและเงื่อนไขที่ระบุในใบสมัครสินเชื่อส่วนบุคคล กำหนดว่า ผู้กู้ตกลงที่จะชำระคืนหนี้ต้นเงินกู้ ตามจํานวนที่ระบุไว้ในใบแจ้งยอดบัญชีพร้อมดอกเบี้ยที่เกิดขึ้นในแต่ละเดือนในวันที่ครบกําหนดชําระเงินซึ่งระบุไว้ในใบแจ้งยอดบัญชี โดยผู้กู้จะเลือกชําระคืนต้นเงินกู้ขั้นต่ำในแต่ละเดือนเท่ากับอัตราร้อยละ 5 ของยอดหนี้ที่ธนาคารเรียกเก็บในแต่ละเดือนหรือจํานวน 500 บาท แล้วแต่จํานวนใดจะสูงกว่ากันและ/หรือในอัตราขั้นต่ำอื่น ๆ ที่ธนาคารประกาศกําหนดในแต่ละขณะตามจํานวนที่ธนาคารระบุไว้ในใบแจ้งยอดบัญชีก็ได้ ตามสัญญามีข้อตกลงว่าจำเลยจะต้องชําระค่าธรรมเนียมการใช้วงเงินโดยแบ่งชําระเป็นงวดรายเดือนในอัตราขั้นต่ำร้อยละ 5 ของยอดหนี้ที่ธนาคารเรียกเก็บในแต่ละเดือน ซึ่งสัญญาตามกําหนดให้จําเลยชําระเพียงจํานวนเงินขั้นต่ำที่ต้องชําระ แม้ธนาคารจะนําไปหักชําระเป็นต้นเงินและดอกเบี้ยบางส่วน แต่หากจําเลยผิดนัดไม่ชําระหนี้ตามสัญญาและภายในกําหนดจําเลยต้องชําระเบี้ยปรับและค่าธรรมเนียมการใช้วงเงินอันเป็นข้อตกลงว่าจําเลยอาจชําระหนี้ในอัตราขั้นสูงเพียงใดก็ได้ และสัญญามิได้กําหนดให้จําเลยต้องผ่อนทุนคืนเป็นเวลากี่งวด สัญญาสินเชื่อส่วนบุคคลจึงไม่มีลักษณะผ่อนทุนคืนเป็นงวด ๆ กรณีดังกล่าวจึงมิใช่สิทธิเรียกร้องที่มีกําหนดอายุความ 5 ปี ตาม ป.พ.พ. มาตรา 193/33 (2) แต่สิทธิเรียกร้องของโจทก์เช่นนี้กฎหมายมิได้บัญญัติอายุความไว้โดยเฉพาะ จึงมีอายุความ 10 ปี ตาม ป.พ.พ. มาตรา 193/30 เมื่อจําเลยทําสัญญาปรับปรุงโครงสร้างหนี้ ซึ่งระบุไว้ชัดเจนว่า สัญญาฉบับนี้เป็นเพียงการยืนยันความถูกต้องแห่งภาระหนี้ และการผ่อนปรนชําระหนี้ มิใช่การแปลงหนี้ใหม่อันทําให้หนี้เดิมตามสัญญาสินเชื่อส่วนบุคคลระงับ จึงเป็นกรณีที่จําเลยรับสภาพหนี้ต่อธนาคารเป็นเหตุให้อายุความสะดุดหยุดลง ตาม ป.พ.พ. มาตรา 193/14 (1) ระยะเวลาที่ล่วงไปก่อนหน้านั้นไม่นับเข้าในอายุความ ต้องเริ่มนับอายุความใหม่ตามอายุความสินเชื่อส่วนบุคคลตามมาตรา 193/15 เมื่อจําเลยผิดนัดตามสัญญาปรับปรุงโครงสร้างหนี้ในวันที่ 2 กรกฎาคม 2553 โจทก์ในฐานะผู้รับโอนสิทธิเรียกร้องในหนี้สินเชื่อส่วนบุคคลของจําเลยจากธนาคาร ย. ย่อมบังคับสิทธิเรียกร้องให้จําเลยชําระหนี้ได้ตั้งแต่วันที่ 3 กรกฎาคม 2553 และเริ่มนับอายุความแห่งสิทธิเรียกร้องของโจทก์นับแต่นั้นมา เมื่อนับถึงวันฟ้องวันที่ 28 ตุลาคม 2562 ไม่เกิน 10 ปี ฟ้องโจทก์ในส่วนนี้จึงยังไม่ขาดอายุความเมื่อธนาคาร ย. เจ้าหนี้เดิมทําสัญญาโอนสิทธิเรียกร้องในหนี้ตามสัญญาสินเชื่อส่วนบุคคลที่มีต่อจําเลยให้แก่โจทก์ จําเลยจึงต้องรับผิดในต้นเงินค้างชําระ ส่วนที่โจทก์ขอใช้สิทธิคิดดอกเบี้ยผิดนัดกับจําเลยในอัตราร้อยละ 28 ต่อปี โจทก์ในฐานะผู้รับโอนสิทธิเรียกร้องในหนี้ของจําเลยจากธนาคาร ย. ย่อมมีสิทธิคิดดอกเบี้ยผิดนัดตามอัตราเดิมที่ธนาคารมีสิทธิคิดจากลูกหนี้ แต่ต้องคิดดอกเบี้ย ณ วันที่ได้รับโอนสินทรัพย์มา ตามมาตรา 10 แห่ง พ.ร.ก.บริษัทบริหารสินทรัพย์ พ.ศ. 2541 เมื่อโจทก์ได้รับโอนสิทธิจากธนาคารเมื่อวันที่ 30 พฤษภาคม 2561 ประกาศธนาคาร ย. เกี่ยวกับอัตราดอกเบี้ยค่าบริการต่าง ๆ และเบี้ยปรับที่สถาบันการเงินอาจเรียกได้ในการประกอบธุรกิจสินเชื่อส่วนบุคคลภายใต้กํากับ ฉบับที่ 002/2559 เริ่มใช้ตั้งแต่วันที่ 31 มีนาคม 2559 ระบุอัตราดอกเบี้ยผิดนัดชําระหนี้ (ต่อปี) สําหรับสินเชื่อส่วนบุคคล ร้อยละ 28 โจทก์ย่อมมีสิทธิคิดดอกเบี้ย ร้อยละ 28 ต่อปี โดยชอบด้วยกฎหมาย ธนาคาร ย. คิดดอกเบี้ยก่อนผิดนัดอัตราร้อยละ 26.5 ต่อปี การคิดดอกเบี้ยผิดนัดเป็นการกําหนดค่าเสียหายไว้ล่วงหน้าเป็นเบี้ยปรับ หากสูงเกินส่วน ศาลมีอํานาจลดลงได้ตามที่เห็นสมควร ตาม ป.พ.พ. มาตรา 383 เห็นควรลดเบี้ยปรับลงเท่ากับอัตราดอกเบี้ยร้อยละ 27 ต่อปี นับแต่วันที่จําเลยผิดนัดไม่ชําระหนี้จนกว่าจะชําระเสร็จ แต่เมื่อจําเลยยกอายุความเรื่องดอกเบี้ยค้างชําระเกินห้าปีขึ้นต่อสู้ไว้ในคําให้การ จึงกําหนดให้จําเลยรับผิดชําระดอกเบี้ยแก่โจทก์ก่อนฟ้องไม่เกิน 5 ปี ตาม ป.พ.พ. มาตรา 193/33 (1)

ประเด็น : โจทก์ไม่นำต้นฉบับหนังสือมอบอำนาจมาแสดงต่อศาล ยกฟ้อง

คำพิพากษาศาลฎีกาที่ 1157/2565

คำให้การของจำเลยที่ว่า โจทก์ไม่มีอำนาจฟ้อง การมอบอำนาจของโจทก์ตามเอกสารท้ายคำฟ้องไม่ชอบด้วยกฎหมาย ร. และ ส. ไม่ใช่กรรมการผู้มีอำนาจขณะมอบอำนาจไม่มีอำนาจมอบอำนาจช่วงได้ หนังสือมอบอำนาจเอกสารท้ายคำฟ้องเป็นเพียงสำเนา ไม่มีต้นฉบับหรือต้นฉบับนั้นปลอมหรือสำเนานั้นไม่ถูกต้องกับต้นฉบับ ผู้รับมอบอำนาจช่วงไม่มีอำนาจฟ้องคดีนี้ เท่ากับจำเลยโต้แย้งคัดค้านว่าหนังสือมอบอำนาจและหนังสือมอบอำนาจช่วงไม่มีต้นฉบับหรือต้นฉบับนั้นปลอมทั้งฉบับหรือบางส่วนหรือสำเนานั้นไม่ถูกต้องกับต้นฉบับอย่างหนึ่งอย่างใดตาม ป.วิ.พ.มาตรา 125 วรรคหนึ่ง เมื่อต้นฉบับเอกสารที่โจทก์อ้างเป็นพยานนั้นอยู่ในความครอบครองของโจทก์ โจทก์จึงมีหน้าที่ต้องนำต้นฉบับเอกสารมาแสดงต่อศาลในวันสืบพยานตามมาตรา 122

ในชั้นพิจารณาโจทก์นำสืบโดยอ้างส่งสำเนาหนังสือมอบอำนาจซึ่งเป็นเอกสารท้ายคำฟ้องและต้นฉบับหนังสือมอบอำนาจช่วงเป็นพยาน โดยต้นฉบับหนังสือมอบอำนาจเอกสารท้ายฟ้องไม่ได้นำมาส่งศาล โดยไม่ปรากฏว่าต้นฉบับเอกสารนำมาไม่ได้เพราะถูกทำลาย โดยเหตุสุดวิสัย หรือสูญหาย หรือไม่สามารถนำต้นฉบับมาได้โดยประการอื่นอันมิใช่เกิดจากพฤติการณ์ที่ผู้อ้างต้องรับผิดชอบ จึงรับฟังข้อความตามสำเนาหนังสือมอบอำนาจเอกสารท้ายคำฟ้องไม่ได้ ตาม ป.วิ.พ.มาตรา 93(2) มาตรา 122 และมาตรา 125 ประกอบ พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ.2551 มาตรา 7 ดังนี้ ไม่อาจรับฟังว่า ร. กรรมการผู้มีอำนาจของโจทก์มอบอำนาจให้ ส. เป็นผู้ดำเนินคดีแทน ที่ ส. มอบอำนาจช่วงให้ ว. ฟ้องคดีนี้แทนตามหนังสือมอบอำนาจช่วงเป็นการมอบอำนาจช่วงโดยไม่ชอบ ว. ไม่มีอำนาจยื่นฟ้องคดีนี้แทนโจทก์

ประเด็น : ธนาคาร ออกบัตรกดเงินสด เพื่อให้ผู้กู้ใช้เบิกถอนเงินสด โดยวิธีใส่รหัสส่วนตัว จากตู้เอทีเอ็ม ถือว่าเป็นการกู้ยืมเงิน ตาม พ.ร.บ. ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ มีอายุความ 10 ปี

คำพิพากษาศาลฎีกาที่ 4236/2564

อุทธรณ์ของโจทก์เป็นการโต้แย้งว่า ศาลชั้นต้นนำข้อเท็จจริงที่ปรากฏในคำฟ้องและทางนำสืบของโจทก์มาปรับเข้ากับตัวบทกฎหมายไม่ถูกต้อง อันเนื่องจากมีบทบัญญัติแห่งกฎหมายตาม พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาตรา 7, 8 และมาตรา 9 ให้ถือว่าการที่จำเลยนำบัตรเบิกถอนเงินสดไปถอนเงินสดโดยใช้รหัสส่วนตัวเป็นหลักฐานแห่งการกู้ยืมเงินจากโจทก์ จึงมิใช่เป็นการโต้แย้งข้อเท็จจริง แต่เป็นอุทธรณ์ในปัญหาข้อกฎหมาย แม้ทุนทรัพย์ที่โต้เถียงกันในชั้นอุทธรณ์ไม่เกิน 50,000 บาท ก็หาต้องห้ามมิให้อุทธรณ์ตาม พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ.2551 มาตรา 47

ภายหลังจากโจทก์อนุมัติวงเงินกู้ โจทก์ออกบัตรเบิกถอนเงินสดพร้อมรหัสส่วนตัวเพื่อให้จำเลยใช้เบิกถอนเงินสดจากเครื่องถอนเงินอัตโนมัติ (A.T.M.) หรือโดยวิธีการอื่นที่โจทก์กำหนดจากบัญชีเงินกู้ภายในวงเงินที่อนุมัติและยินยอมเสียดอกเบี้ยแก่โจทก์ในอัตราร้อยละ 19 ต่อปี นับแต่วันที่เบิกถอนเงินกู้จากบัญชีไปจนกว่าจะชำระเสร็จ จำเลยนำบัตรถอนเงินสดที่โจทก์ออกให้ถอนเงินสดจากบัญชีเงินกู้หลายครั้ง โจทก์ส่งใบแจ้งยอดหนี้แก่จำเลยแล้ว แต่จำเลยไม่ได้นำเงินเข้าบัญชีเพื่อชำระหนี้หรือนำเงินเข้าเป็นจำนวนไม่พอชำระหนี้แก่โจทก์ อันเป็นการแสดงว่าจำเลยสมัครใจกู้ยืมเงินจากโจทก์ตามเงื่อนไขที่โจทก์กำหนด กรณีดังกล่าวถือเป็นธุรกรรมในทางแพ่งและพาณิชย์ที่ดำเนินการโดยใช้ข้อมูลอิเล็กทรอนิกส์ตาม พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาตรา 4 มีผลใช้บังคับตามมาตรา 7 ซึ่งบัญญัติว่า ห้ามมิให้ปฏิเสธความมีผลผูกพันและการบังคับใช้ทางกฎหมายของข้อความใดเพียงเพราะเหตุที่ข้อความนั้นอยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ ประกอบกับมาตรา 8 วรรคหนึ่ง บัญญัติว่า ภายใต้บังคับบทบัญญัติแห่งมาตรา 9 ในกรณีที่กฎหมายกำหนดให้การใดต้องทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดง ถ้าได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ที่สามารถเข้าถึงและนำกลับมาใช้ได้โดยความหมายไม่เปลี่ยนแปลง ให้ถือว่าข้อความนั้นได้ทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดงแล้ว และมาตรา 9 บัญญัติว่า ในกรณีที่บุคคลพึงลงลายมือชื่อในหนังสือ ให้ถือว่าข้อมูลอิเล็กทรอนิกส์นั้นมีการลงลายมือชื่อแล้ว ถ้า(1)ใช้วิธีการที่สามารถระบุตัวเจ้าของลายมือชื่อ และสามารถแสดงได้ว่าเจ้าของลายมือชื่อรับรองข้อความในข้อมูลอิเล็กทรอนิกส์นั้นว่าเป็นของตน....เมื่อโจทก์มีใบแจ้งยอดบัญชีสินเชื่อบัตรเงินสดมาแสดงอันเป็นหลักฐานที่รับฟังได้ตาม พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 การที่จำเลยนำบัตรกดเงินสดไปถอนเงินสดและใส่รหัสส่วนตัวเสมือนลงลายมือชื่อตนเอง ทำรายการถอนเงินตามที่จำเลยประสงค์และกดยืนยันทำรายการพร้อมรับเงินสด การกระทำดังกล่าวจึงถือเป็นหลักฐานแห่งการกู้ยืมเงินจากโจทก์ โจทก์จึงมีอำนาจฟ้องให้จำเลยรับผิดตามสัญญากู้ยืม

ตัวอย่าง คดีศาลไม่ยกฟ้อง เพราะมีอายุความ 10 ปี

1. สินเชื่อหมุนเวียน กู้ยืม โดยธนาคารเป็นผู้กำหนดวงเงิน เปลี่ยนแปลงได้ตามดุลพินิจ และออกบัตรกดเงินสดให้เบิกถอน แต่ไม่มีลักษณะเป็นเงินที่ออกทดรองแทนไปก่อน ปกติอัตราดอกเบี้ยอยู่ที่ 13 - 15% ต่อปี ไม่เข้าลักษณะคดีอายุความ 5 ปี ตาม ป.พ.พ. มาตรา 193/33(4) แต่มีอายุความ 10 ปี ตาม ป.พ.พ. มาตรา 193/30

2. สินเชื่อส่วนบุคคล ที่กำหนดเพียงให้ผ่อนชำระคืนภายในระยะเวลาที่กำหนด แต่ไม่ได้กำหนดต้นเงินและดอกเบี้ยที่แน่นอนในแต่ละงวด ๆ เดือน ๆ ละเท่าไร ตามใบแจ้งยอดหนี้บัญชีให้ลูกหนี้เลือกว่าจะชำระขั้นต่ำหรือเต็มจำนวนก็ได้ คดีมีอายุความ 10 ปี ตาม ป.พ.พ. มาตรา 193/30

3. สัญญาสินเชื่อเงินสดกำหนดให้จ่ายเพียงขั้นต่ำ ไม่ได้กำหนดให้ผ่อนชำระทุกคืนเป็นงวด ๆ จึงไม่มีลักษณะ ตาม ป.พ.พ. มาตรา 193/33 (2) แต่มีอายุความ 10 ปี ตาม ป.พ.พ. มาตรา 193/30 อ้างอิง ฎ.2922/2561

ประมวลกฎหมายแพ่งและพาณิชย์ ที่เกี่ยวข้อง

มาตรา 193/34 สิทธิเรียกร้องดังต่อไปนี้ ให้มีกำหนดอายุความ 2 ปี

(1) ผู้ประกอบการค้าหรืออุตสาหกรรม ผู้ประกอบหัตถกรรม ผู้ประกอบศิลปอุตสาหกรรมหรือช่างฝีมือ เรียกเอาค่าของที่ได้ส่งมอบ ค่าการงานที่ได้ทำ หรือค่าดูแลกิจการของผู้อื่น รวมทั้งเงินที่ได้ออกทดรองไป เว้นแต่เป็นการที่ได้ทำเพื่อกิจการของฝ่ายลูกหนี้นั้นเอง

(7) บุคคลซึ่งมิได้เข้าอยู่ในประเภทที่ระบุไว้ใน (1) แต่เป็นผู้ประกอบธุรกิจในการดูแลกิจการของผู้อื่นหรือรับทำงานการต่าง ๆ เรียกเอาสินจ้างอันจะพึงได้รับในการนั้น รวมทั้งเงินที่ได้ออกทดรองไป

มาตรา 193/33 สิทธิเรียกร้องดังต่อไปนี้ ให้มีกำหนดอายุความ 5 ปี

(1) ดอกเบี้ยค้างชำระ

(2) เงินที่ต้องชำระเพื่อผ่อนทุนคืนเป็นงวด ๆ

มาตรา 193/30 อายุความนั้น ถ้าประมวลกฎหมายนี้หรือกฎหมายอื่นมิได้บัญญัติไว้โดยเฉพาะ ให้มีกำหนด 10 ปี

มาตรา 193/9 สิทธิเรียกร้องใด ๆ ถ้ามิได้ใช้บังคับภายในระยะเวลาที่กฎหมายกำหนด สิทธิเรียกร้องนั้นเป็นอันขาดอายุความ

มาตรา 193/10 สิทธิเรียกร้องที่ขาดอายุความ ลูกหนี้มีสิทธิที่จะปฏิเสธการชำระหนี้ตามสิทธิเรียกร้องนั้นได้

มาตรา 193/12 อายุความให้เริ่มนับแต่ขณะที่อาจบังคับสิทธิเรียกร้องได้เป็นต้นไป ถ้าเป็นสิทธิเรียกร้องให้งดเว้นกระทำการอย่างใด ให้เริ่มนับแต่เวลาแรกที่ฝ่าฝืนกระทำการนั้น

มาตรา 193/14 อายุความย่อมสะดุดหยุดลงในกรณีดังต่อไปนี้

(1) ลูกหนี้รับสภาพหนี้ต่อเจ้าหนี้ตามสิทธิเรียกร้องโดยทำเป็นหนังสือรับสภาพหนี้ให้ ชำระหนี้ให้บางส่วน ชำระดอกเบี้ย ให้ประกัน หรือกระทำการใด ๆ อันปราศจากข้อสงสัยแสดงให้เห็นเป็นปริยายว่ายอมรับสภาพหนี้ตามสิทธิเรียกร้อง

(2) เจ้าหนี้ได้ฟ้องคดีเพื่อตั้งหลักฐานสิทธิเรียกร้องหรือเพื่อให้ชำระหนี้

มาตรา 193/29 เมื่อไม่ได้ยกอายุความขึ้นเป็นข้อต่อสู้ ศาลจะอ้างเอาอายุความมาเป็นเหตุยกฟ้องไม่ได้

ป.วิ.แพ่ง มาตรา 177 วรรค2

ให้จำเลยแสดงโดยชัดแจ้งในคำให้การว่า จำเลยยอมรับหรือปฏิเสธข้ออ้างของโจทก์ทั้งสิ้นหรือแต่บางส่วน รวมทั้งเหตุแห่งการนั้น

พระราชบัญญัติว่าด้วยข้อสัญญาที่ไม่เป็นธรรม พ.ศ. 2540

มาตรา 4 ข้อตกลงในสัญญาระหว่างผู้บริโภคกับผู้ประกอบธุรกิจการค้า หรือวิชาชีพ หรือในสัญญาสำเร็จรูป หรือในสัญญาขายฝากที่ทำให้ผู้ประกอบธุรกิจการค้า หรือวิชาชีพ หรือผู้กำหนดสัญญาสำเร็จรูป หรือผู้ซื้อฝากได้เปรียบคู่สัญญาอีกฝ่ายหนึ่งเกินสมควร เป็นข้อสัญญาที่ไม่เป็นธรรม และให้มีผลบังคับได้เพียงเท่าที่เป็นธรรมและพอสมควรแก่กรณีเท่านั้น

ในกรณีที่มีข้อสงสัย ให้ตีความสำเร็จรูปไปในทางที่เป็นคุณแก่ฝ่ายซึ่งมิได้เป็นผู้กำหนดสัญญาสำเร็จรูปนั้น

คำแนะนำเพิ่มเติมจากทนายความ

1. สินเชื่อส่วนบุคคล ตามประกาศธนาคารแห่งประเทศไทย กำหนดให้ดอกเบี้ยค้างชำระ และค่าธรรมเนียมอื่น ๆ รวมแล้วต้องไม่เกินอัตราร้อยละ 28 ต่อปี

2. เมื่อยกเลิกบัตรเครดิตแล้ว ธนาคารไม่มีสิทธิคิดค่าธรรมเนียมหรือค่าปรับหรือค่าทวงหนี้ใด ๆ อีกต่อไป มีคำพิพากษาได้มีคำวินิจฉัยไว้ว่า เมื่อสัญญาบัตรเครดิตสิ้นสุดลง คู่สัญญาต้องกลับคืนสู่สถานะเดิม ตาม ป.พ.พ. มาตรา 391 ส่วนธนาคารมีสิทธิเพียงคิดดอกเบี้ยในอัตราที่สมควร ซึ่งส่วนใหญ่ศาลจะพิจารณาให้ไม่เกินร้อยละ 15 ต่อปี

3. เมื่อลูกหนี้แพ้คดี ในชั้นบังคับคดี หากมีเงินเดือนไม่เกิน 20,000 บาท เจ้าหนี้ไม่สามารถอายัดเงินเดือนได้ ถ้าเงินเดือนเกิน 20,000 บาท มีสิทธิถูกอายัด แต่มีสิทธิยื่นคำร้องต่อศาล หรือต่อเจ้าพนักงานบังคับคดีให้ลดจำนวนเงินอายัดลงได้ โดยจะมากหรือน้อยขึ้นอยู่กับฐานะทางครอบครัว จำนวนพ่อแม่หรือบุตร ซึ่งอยู่ในความอุปการะเลี้ยงดูของลูกหนี้ โดยจะต้องยื่นคำร้องภายใน 15 วัน หากศาลลดจำนวนเงินอายัดน้อยไป สามารถอุทธรณ์ไปยังศาลอุทธรณ์ได้

4. เมื่อลูกหนี้ถูกเจ้าหนี้รายหนึ่งอายัดเงินเดือนแล้ว ห้ามมิให้อายัดซ้ำ ตาม ป.วิ.แพ่ง มาตรา 290 แต่เจ้าหนี้บัตรรายอื่นมีสิทธิขอเฉลี่ยทรัพย์ได้

5. ถ้าลูกหนี้ไม่อยากให้ถูกอายัดเงินเดือน ลูกหนี้ต้องไปตกลงกับสถาบันการเงินนอกรอบ โดยทำข้อตกลงเป็นหนังสือ เจ้าพนักงานบังคับคดีจะงดการอายัดเงินเดือนไว้ชั่วคราวตาม ป.วิ.แพ่ง มาตรา 292 (3)

6. การตกลงชำระหนี้ตามคำพิพากษาหรือการถูกอายัดเงินเดือน ต้องคอยตรวจสอบยอดเงินที่ค้างชำระสม่ำเสมอ เพราะเคยมีหลายคดีที่อายัดเงินจากลูกหนี้เกินยอดหนี้ตามคำพิพากษา

7. กรณีธนาคารฟ้องคดีที่หมดอายุความ จำเลยสามารถยื่นคำร้องขอให้ศาลวินิจฉัยปัญหาข้อกฎหมายเบื้องต้น เพื่อให้ศาลมีคำพิพากษายกฟ้องได้เลย โดยไม่จำเป็นต้องรอสืบพยาน ตามประมวลกฎหมายวิธีพิจารณาความแพ่ง มาตรา 24

8. ประวัติการค้างชำระหนี้มีผลต่อการกู้ยืมเงินในอนาคตแน่นอน และชื่อของท่านอยู่ในเครดิตบูโรเป็นเวลา 3 ปี

9. Auto payment เป็นระบบที่ธนาคาร Setting ไว้ เมื่อมีเงินเข้ามาในบัญชีลูกหนี้ ซึ่งจะทำการหักเงินโดยทันที

10. ส่วนใหญ่ศาลจะพิพากษากำหนดดอกเบี้ยอยู่ที่ 12% ต่อปี

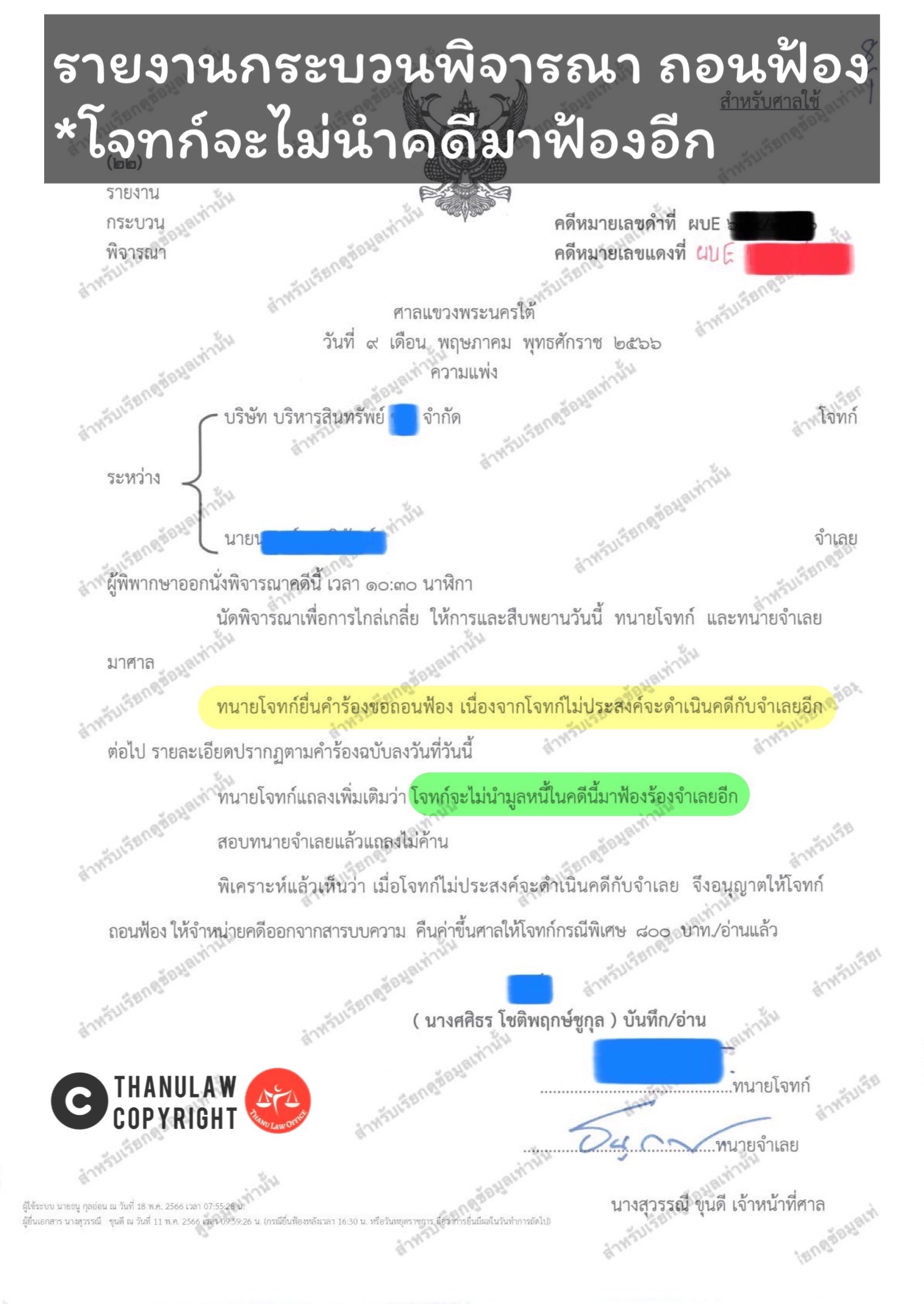

11. เมื่อจำเลยต่อสู้คดีเรื่องขาดอายุความไว้ชัดเจน โจทก์มักจะขอถอนฟ้อง (เพื่อขอรับค่าขึ้นศาลคืนบางส่วน) เพื่อความสบายใจของลูกหนี้ ในคำร้องหรือรายงานกระบวนพิจารณาคดีของศาลจะต้องมีข้อความ "โจทก์ไม่ติดใจที่จะเรียกร้องหนี้เงินตามฟ้องกับจำเลยอีกต่อไป และจะไม่นำคดีนี้มารื้อร้องฟ้องจำเลยอีก" (มีตัวอย่างด้านล่าง)

|

ค่าบริการว่าความ บัตรเครดิต สินเชื่อส่วนบุคคล |

|

|

รูปแบบคดี |

ราคา(เริ่มต้น) |

|

♦ ต่อสู้คดีขาดอายุความ |

-X- |

|

♦ เจรจาไกล่เกลี่ย |

-X- |

รับว่าความทั่วประเทศ

ยินดีให้คำปรึกษากฎหมาย

ทนายธนู Tel. 083-4248098

เปิดบริการทุกวัน เวลา 7.00 - 18.00 น.

ช่องทางการติดต่อ กดที่ไอคอน

ยื่นคำร้องขอไกล่เกลี่ยในชั้นบังคับคดี

สอบถาม พนง.เจมันนี่ ครับ