ตัวอย่าง คำพิพากษาบัตรกดเงินสด

อายุความ คดีบัตรกดเงินสด หรือสินเชื่อเงินสด

: เดิมศาลฏีกา ได้วินิจฉัยไว้ว่า ธนาคารพาณิชย์ ในฐานะผู้ออกบัตรให้แก่ผู้ถือบัตร ในการถอนเงินสดจากเครื่องฝากถอนเงินอัตโนมัติ โดยผู้ออกบัตรเป็นผู้ควบคุมวงเงินที่เบิกถอนได้และคิดค่าธรรมเนียมจากการใช้บริการดังกล่าวเป็นรายปีจากการที่สมัครสมาชิกเพื่อใช้บริการสินเชื่อ จึงมีลักษณะเป็นการทดลองจ่ายเงินสดให้ผู้ถือบัตรสามารถเบิกเงินสดได้ ผู้ออกบัตรจึงเป็นผู้ประกอบธุรกิจในการรับทำการงานต่างๆให้สมาชิก แล้วเรียกเก็บเงินในภายหลัง ถือได้ว่าเป็นการเรียกเอาค่าที่ได้ออกเงินทดลองไปก่อน สิทธิเรียกร้องจึงมีอายุความ 2 ปี ตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 193/34(7)

อ้างอิง คำพิพากษาศาลฎีกาที่ 10262/2550

แม้สัญญาให้บริการสินเชื่อเรดดี้เครดิตโจทก็กับจำเลยมีข้อตกลงกันว่าจำเลยต้องเปิดบัญชีกระแสรายวันไว้กับโจทก์เพื่อให้จำเลยใช้บัญชีดังกล่าวเบิกถอนเงินโดยการใช้เช็คที่โจทก์มอบให้จำเลยไว้และมีข้อตกลงให้โจทก์หักทอนเงินในบัญชีเพื่อการชำระหนี้ใดๆ ที่จำเลยมีต่อโจทก์ตามสัญญาก็ตาม แต่เมื่อตามสัญญาใช้เงินสินเชื่อข้อ 11 ระบุไว้ว่า หากผู้กู้นำเงินสดและ / หรือเช็คเข้าฝากในบัญชีกระแสรายวันที่ผู้กู้เปิดไว้โดยผู้กู้ไม่มีหน้าที่ต้องชำระหนี้ใดๆ แก่ธนาคาร ผู้กู้ยอมให้ธนาคารโอนเงินจำนวนดังกล่าวหรือที่เรียกเก็บได้ตามเช็คเข้าฝากในบัญชีเงินฝากประเภทไม่มีดอกเบี้ยที่ธนาคารจัดให้มีขึ้นทันที ทั้งนี้ ผู้กู้ตกลงและรับทราบว่าในเวลาใดๆ เวลาหนึ่ง ยอดเงินฝากคงเหลือในบัญชีกระแสรายวันจะมีจำนวนเท่ากับศูนย์ ซึ่งตามข้อตกลงดังกล่าวแสดงว่าจำเลยไม่มีโอกาสเป็นเจ้าหนี้โจทก์ตามบัญชีกระแสรายวันอันจะเป็นเหตุให้ต้องหักทอนบัญชีกัน ทั้งตามพฤติการณ์แห่งคดีก็ปรากฏว่าจำเลยใช้เช็คที่โจทก์มอบให้เบิกถอนเงินจากบัญชีกระแสรายวันของจำเลยเพียงช่วงแรกเท่านั้น หลังจากนั้นจำเลยเบิกถอนเงินโดยผ่านเครื่องฝากถอนเงินอัตโนมัติเพียงอย่างเดียว ในการคิดดอกเบี้ยเนื่องจำเลยผิดนัดไม่ชำระหนี้ตามกำหนดก็ไม่ปรากฏว่าโจทก์ได้คิดดอกเบี้ยแบบทบต้นแต่อย่างใด บัญชีกระแสรายวันที่จำเลยเปิดไว้จึงเป็นเพียงบัญชีกระแสรายวันที่ใช้เพื่อให้จำเลยชำระหนี้อันเกิดจากการใช้บัตรเรดดี้เครดิตของจำเลยฝ่ายเดียวโดยเฉพาะ ไม่ใช่กรณีที่โจทก์จำเลยเปิดบัญชีกระแสรายวันดังกล่าวขึ้นโดยมีเจตนาตกลงกันโดยตรงให้หักทอนบัญชีหนี้อันเกิดขึ้นแก่กิจการในระหว่างโจทก์กับจำเลย และคงชำระหนี้แต่ส่วนที่เป็นจำนวนคงเหลือ อันเป็นลักษณะของสัญญาบัญชีเดินสะพัดตาม ป.พ.พ. มาตรา 856

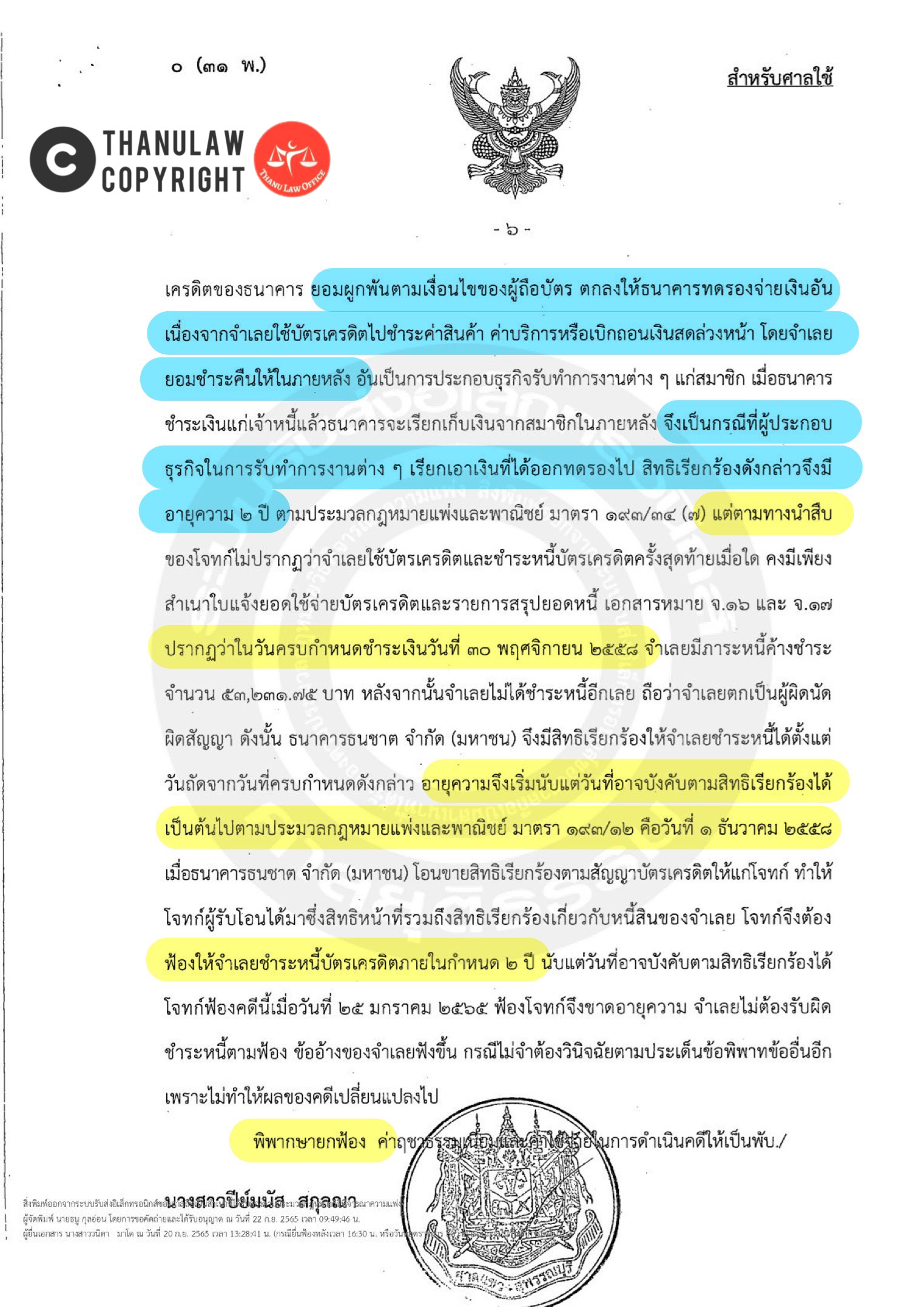

การที่โจทก์ออกบัตรซิตี้การ์ดพร้อมเลขรหัสประจำตัวให้แก่จำเลยเพื่อให้จำเลยใช้เบิกถอนเงินสดจากพนักงานของโจทก์หรือจากเครื่องฝากถอนเงินอัตโนมัติโดยไม่มีข้อจำกัดว่าต้องเบิกถอนเงินจากเครื่องฝากถอนเงินอัตโนมัติของโจทก์เท่านั้น ซึ่งหากจำเลยเบิกถอนเงินจากเครื่องฝากถอนเงินอัตโนมัติของสถาบันการเงินอื่นๆ โจทก์ก็ต้องออกเงินทดรองจ่ายแทนจำเลยไปก่อน อันเป็นการรับทำการงานแทนนั่นเอง ส่วนการมอบเช็คให้จำเลยไว้ใช้ในการเบิกถอนเงินจากบัญชีกระแสรายวันของจำเลย หรือการออกรหัสประจำตัวแก่จำเลยเพื่อให้จำเลยสามารถใช้บริการสินเชื่อเรดดี้เครดิตผ่านทางซิตี้โฟนแบงก์กิ้งได้นั้น ก็เป็นเพียงส่วนหนึ่งของการให้บริการอำนวยความสะดวกดังกล่าว กรณีถือว่าโจทก์เป็นผู้ประกอบธุรกิจรับทำการงานต่างๆ ให้จำเลยรีบเรียกเอาเงินที่ได้ออกทดรองไป สิทธิเรียกร้องของโจทก์จึงมีอายุความ 2 ปี ตาม ป.พ.พ. มาตรา 193/34 (7) เมื่อปรากฏว่าจำเลยไม่ชำระหนี้ให้แก่โจทก์ภายในวันที่ 20 มีนาคม 2546 ตามที่กำหนดไว้ในใบแจ้งยอดบัญชี โจทก์จึงมีสิทธิเรียกร้องให้จำเลยชำระหนี้ได้ตั้งแต่วันที่ 21 มีนาคม 2546 การที่โจทก์มาฟ้องคดีนี้วันที่ 25 เมษายน 2548 ซึ่งพ้นกำหนด 2 ปี แล้วสิทธิเรียกร้องของโจทก์จึงขาดอายุความ

: แต่ต่อมาศาลฏีกา ได้วินิจฉัยว่า ไม่ใช่เรื่องที่โจทก์เรียกเอาเงินที่ได้ออกทดลองไป แต่เป็นกรณีที่ไม่มีกฎหมายบัญญัติอายุความไว้โดยเฉพาะ มีอายุความ 10 ปี ตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 193/30

อ้างอิง คำพิพากษาศาลฎีกาที่ 9043/2554

ลักษณะของสัญญาบัญชีเดินสะพัดตาม ป.พ.พ. มาตรา 856 เป็นสัญญาที่คู่ความแต่ละฝ่ายต่างต้องเป็นเจ้าหนี้และลูกหนี้ต่อกัน ฝ่ายที่เป็นหนี้ค้างชำระมากกว่าจะต้องชำระหนี้ในส่วนที่เป็นจำนวนคงเหลือโดยดุลยภาคเมื่อตัดทอนบัญชี หากคู่สัญญาฝ่ายใดฝ่ายหนึ่งเป็นเจ้าหนี้หรือลูกหนี้แต่เพียงฝ่ายเดียวแม้จะมีบัญชีคิดหนี้สินกัน สัญญานั้นก็หาเป็นสัญญาบัญชีเดินสะพัดไม่ สัญญาให้สินเชื่อที่จำเลยทำกับโจทก์มีข้อตกลงเกี่ยวกับวิธีการชำระหนี้โดยให้จำเลยเปิดบัญชีกระแสรายวันไว้กับโจทก์เพื่อการหักทอนคิดจำนวนเงินที่จำเลยยังคงเป็นหนี้ค้างชำระแก่โจทก์เท่านั้น ไม่มีลักษณะของการตัดทอนบัญชีหนี้อันเกิดขึ้นแต่กิจการในระหว่างโจทก์กับจำเลยหักกลบลบกันแต่อย่างใด สัญญาให้สินเชื่อจึงไม่เข้าลักษณะเป็นสัญญาบัญชีเดินสะพัด

การเบิกถอนเงินจำเลยอาจกระทำได้หลายวิธีตามที่กำหนดไว้ในสัญญา นอกจากใช้บัตรซิตี้การ์ดกับเลขรหัสประจำตัวเบิกถอนเงินจากพนักงานของโจทก์ ณ ที่ทำการของโจทก์หรือจากเครื่องฝากและถอนเงินอัตโนมัติ (เอทีเอ็ม) แล้ว จำเลยอาจใช้วิธีออกเช็คสั่งจ่ายเงินจากบัญชีกระแสรายวัน หรือมีคำสั่งผ่านทางบริการซิตี้โฟนแบงก์กิ้งให้โจทก์จ่ายเงินแก่จำเลยหรือบุคคลภายนอก หรือโดยวิธีการอื่นๆ ที่โจทก์ให้บริการ ทั้งนี้เงินที่จำเลยเบิกถอนไปไม่ว่าด้วยวิธีใดวิธีหนึ่งตามสัญญาข้อ 6 ระบุให้ถือว่าเป็นต้นเงินกู้ที่จำเลยได้รับไปจากโจทก์ การที่โจทก์ออกบัตรซิตี้การ์ดให้แก่จำเลยไว้เพื่อใช้เบิกถอนเงินสดจึงเป็นเพียงการอำนวยความสะดวกแก่จำเลยในการเบิกถอนเงินวิธีหนึ่งในจำนวนหลายวิธีที่โจทก์กับจำเลยตกลงกันไว้เท่านั้น จำเลยอาจเลือกใช้วิธีอื่นในการเบิกถอนเงินโดยไม่ใช้บัตรซิตี้การ์ดที่โจทก์ออกให้เลยก็ย่อมกระทำได้ เงินที่โจทก์ยอมให้จำเลยเบิกถอนไปแต่ละครั้ง จึงไม่มีลักษณะเป็นเงินที่โจทก์ได้ออกทดรองแทนไปก่อน แต่เป็นเงินที่จำเลยได้รับไปจากโจทก์ตามวงเงินสินเชื่อที่จำเลยได้ทำสัญญาไว้กับโจทก์ แม้โจทก์เก็บค่าสมาชิกจากจำเลยเป็นรายปี ก็เป็นเพียงค่าตอบแทนอย่างหนึ่งที่โจทก์เรียกเก็บเท่านั้น กรณีมิใช่เป็นเรื่องที่โจทก์เรียกเอาเงินที่ได้ออกทดรองไปดังที่จำเลยฎีกา สิทธิเรียกร้องของโจทก์เช่นนี้กฎหมายมิได้บัญญัติอายุความไว้โดยเฉพาะ จึงมีกำหนดอายุความ 10 ปี ตาม ป.พ.พ. มาตรา 193/30

คำพิพากษาศาลฎีกาที่ 2922/2561

ตามสัญญาสินเชื่อเงินสดกำหนดให้จำเลยชำระเพียงจำนวนเงินขั้นต่ำที่ต้องชำระ แม้โจทก์จะนำไปหักชำระเป็นต้นเงินและดอกเบี้ยบางส่วนก็ตาม แต่หากจำเลยผิดนัดไม่ชำระหนี้ตามสัญญาและภายในกำหนด จำเลยต้องชำระเบี้ยปรับและค่าธรรมเนียมการใช้วงเงิน อันเป็นข้อตกลงว่าจำเลยอาจชำระหนี้ในอัตราขั้นสูงเพียงใดก็ได้ และสัญญามิได้กำหนดให้จำเลยต้องผ่อนชำระทุนคืนเป็นกี่เวลางวด ตามสัญญาสินเชื่อเงินสดจึงไม่มีลักษณะผ่อนทุนคืนเป็นงวดๆ ตาม ปพพ. ม.193/33 (2) ซึ่งมีอายุความ 5 ปี แต่มีอายุความ 10 ปี ตาม ม.193/30 คดีโจทก์จึงไม่ขาดอายุความ

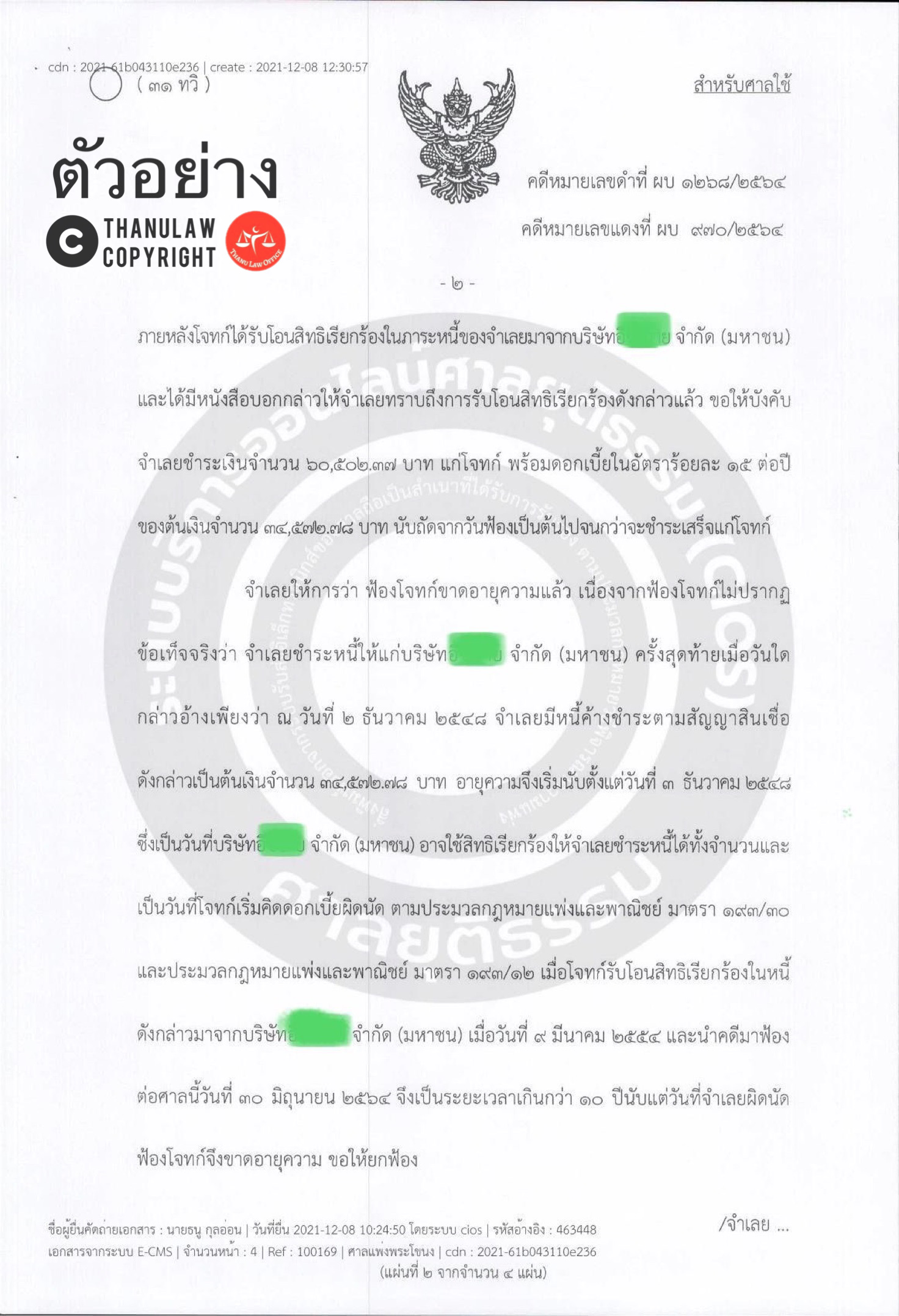

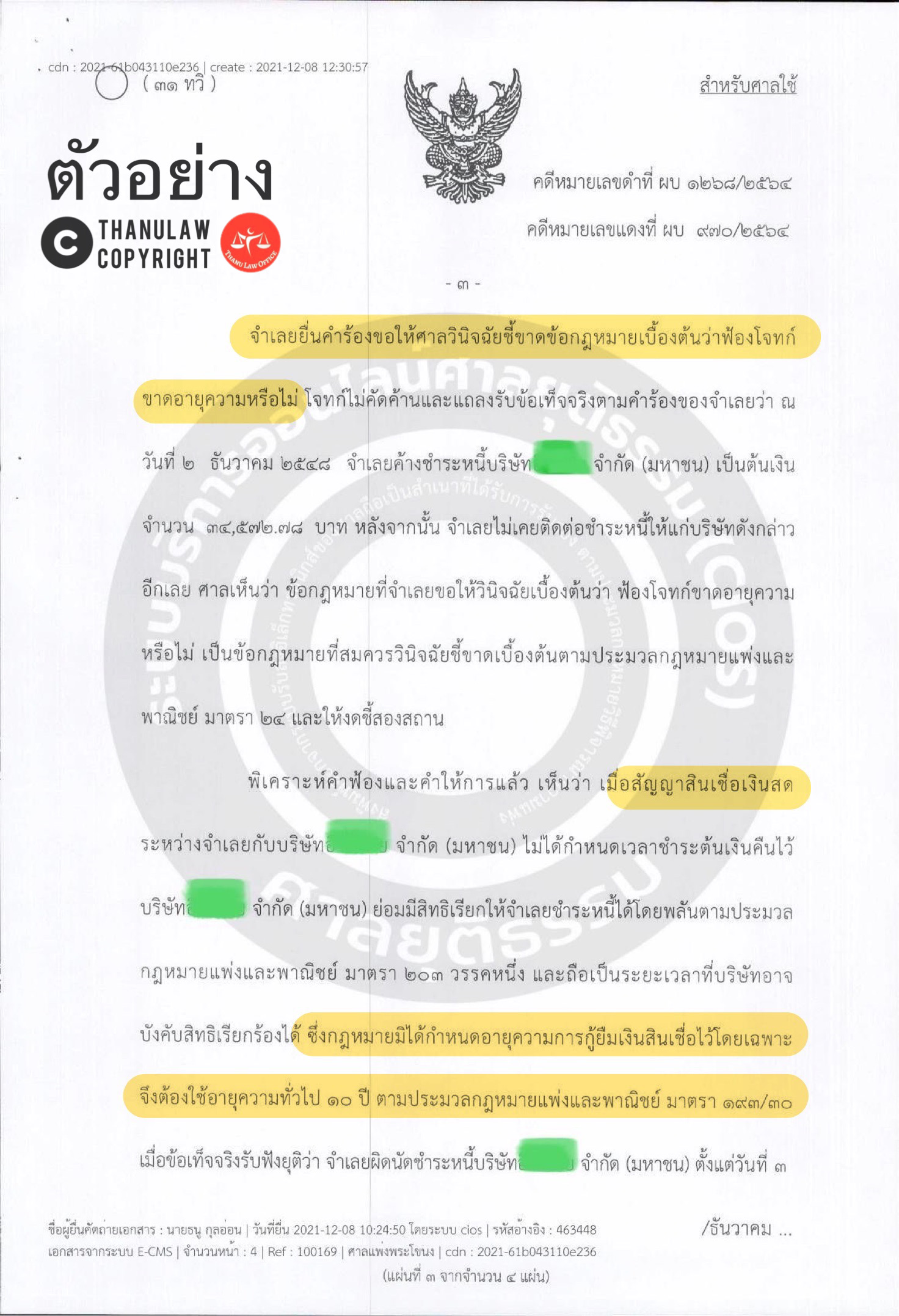

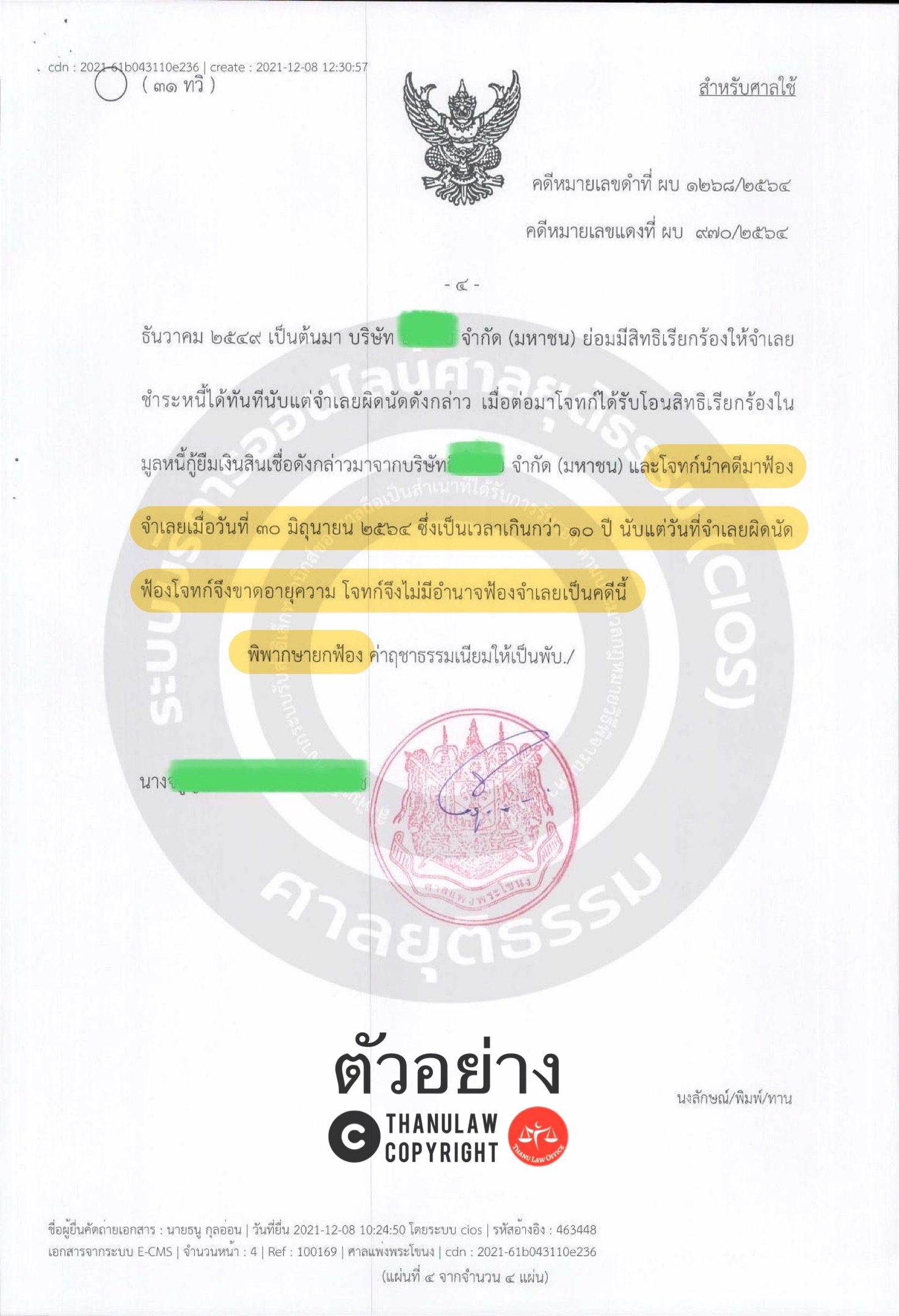

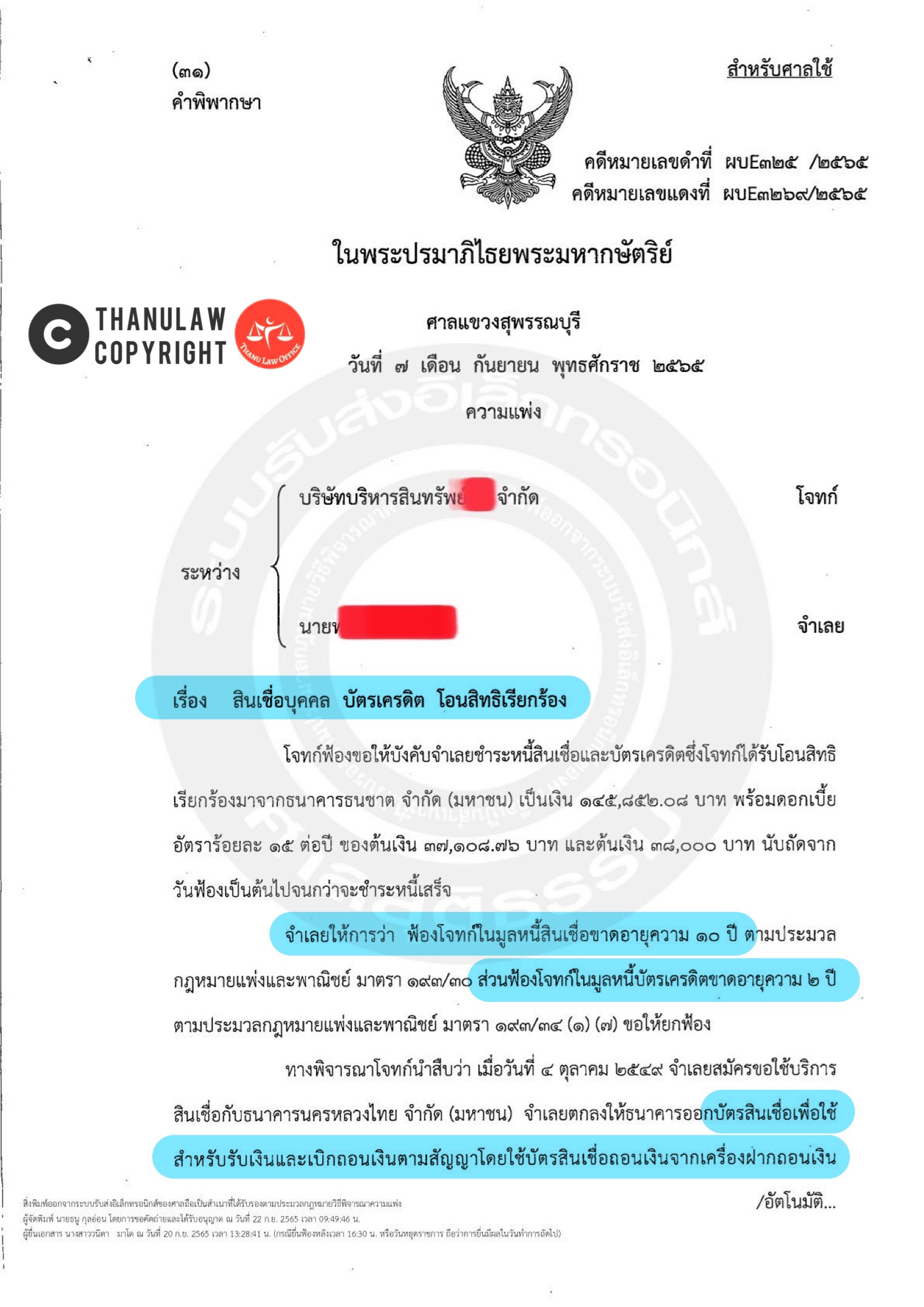

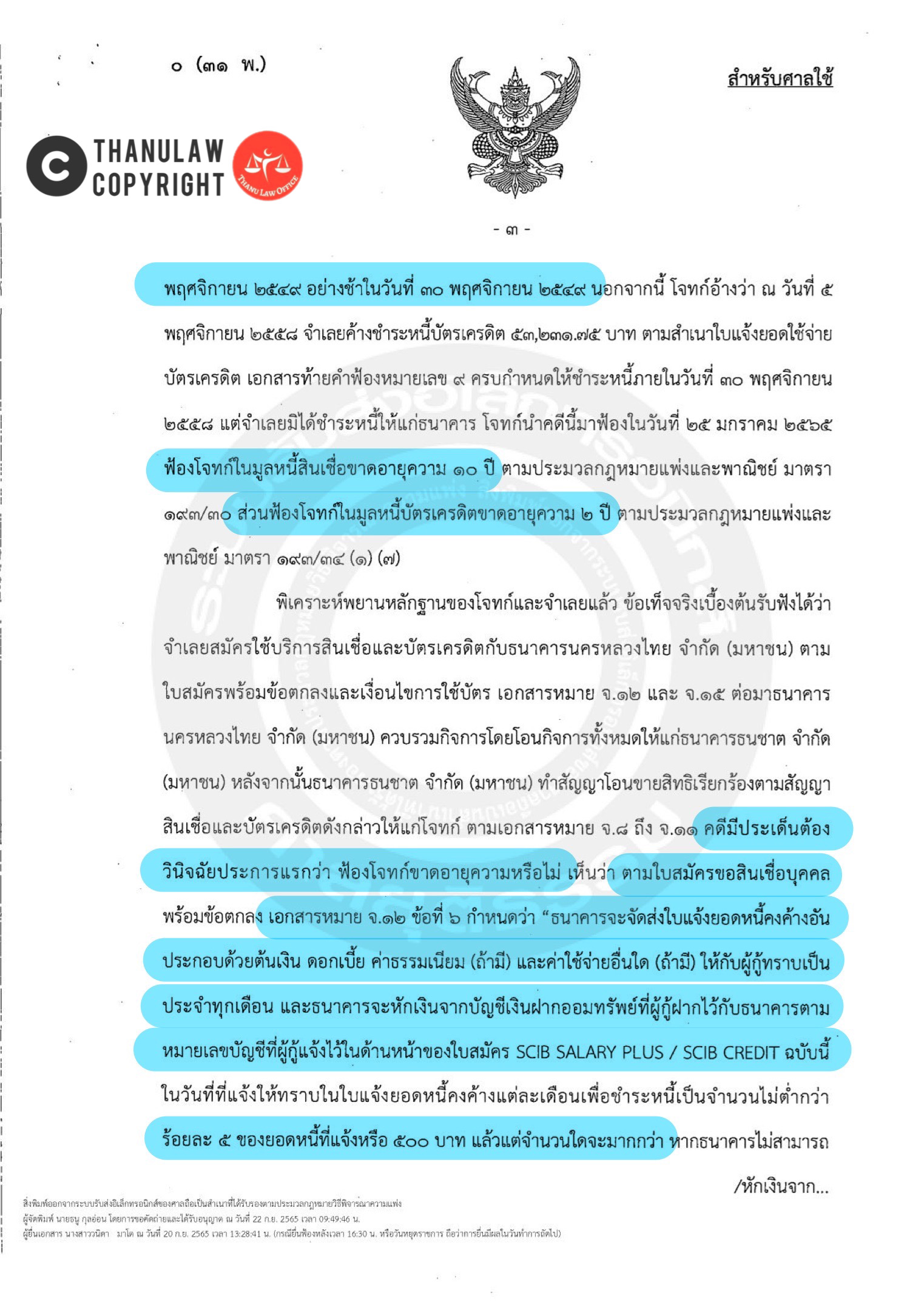

ตัวอย่าง คำพิพากษายกฟ้อง คดีบัตรกดเงินสดหรือสินเชื่อเงินสด ขาดอายุความ 10 ปี

ตัวอย่าง คำพิพากษายกฟ้อง คดีบัตรกดเงินสดหรือสินเชื่อเงินสด ขาดอายุความ 10 ปี ประเด็นโจทก์ไม่นำสืบว่าจำเลยชำระหนี้ครั้งสุดท้ายเมื่อใด ศาลจึงวินิจฉัยตามวันที่จำเลยกล่าวอ้างได้เลย

- ความคิดเห็น

- Facebook Comments