กู้ยืมเงิน ค้ำประกัน

คดีกู้ยืม - ค้ำประกัน #ทนายคดีกู้ยืมThanuLaw

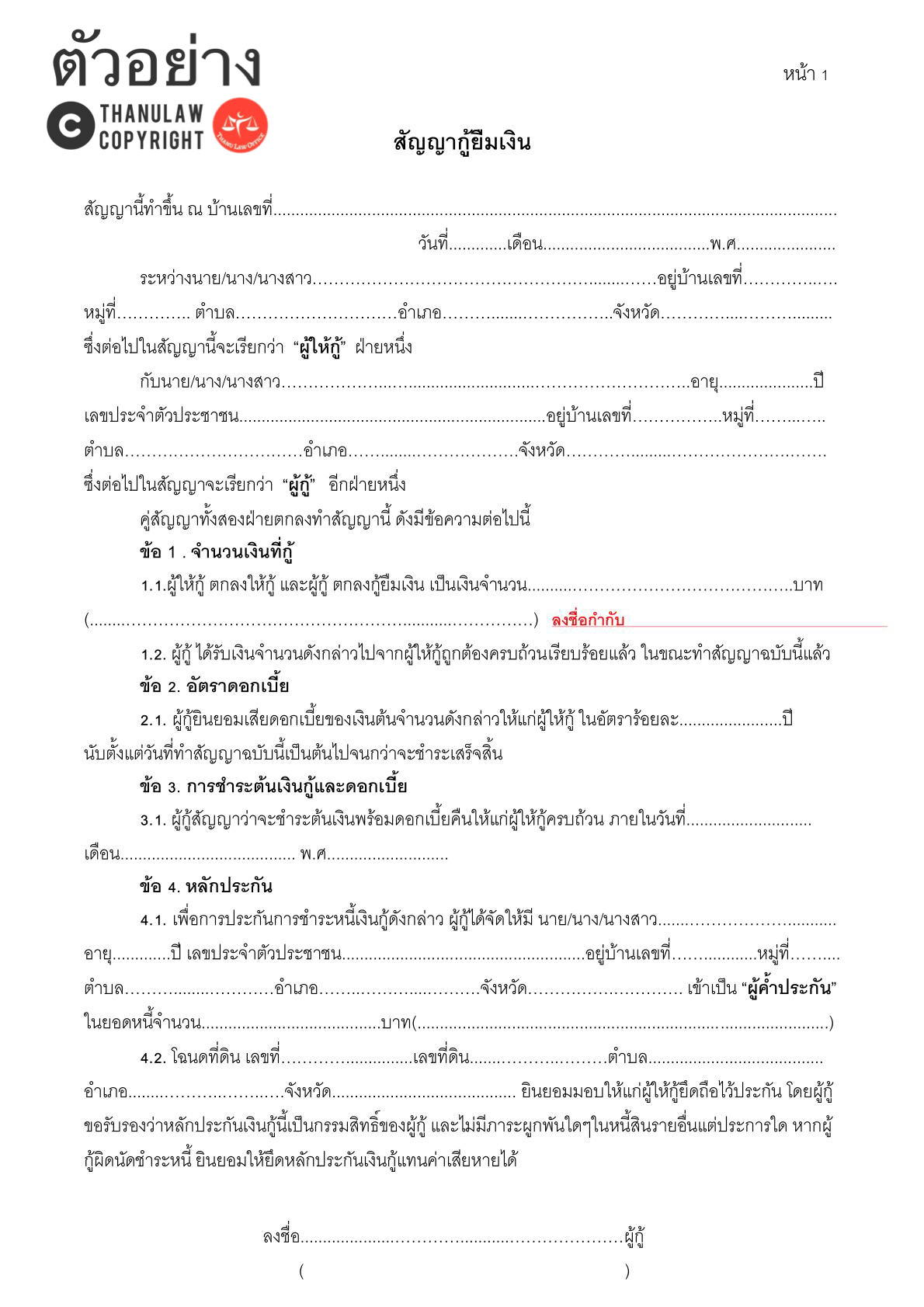

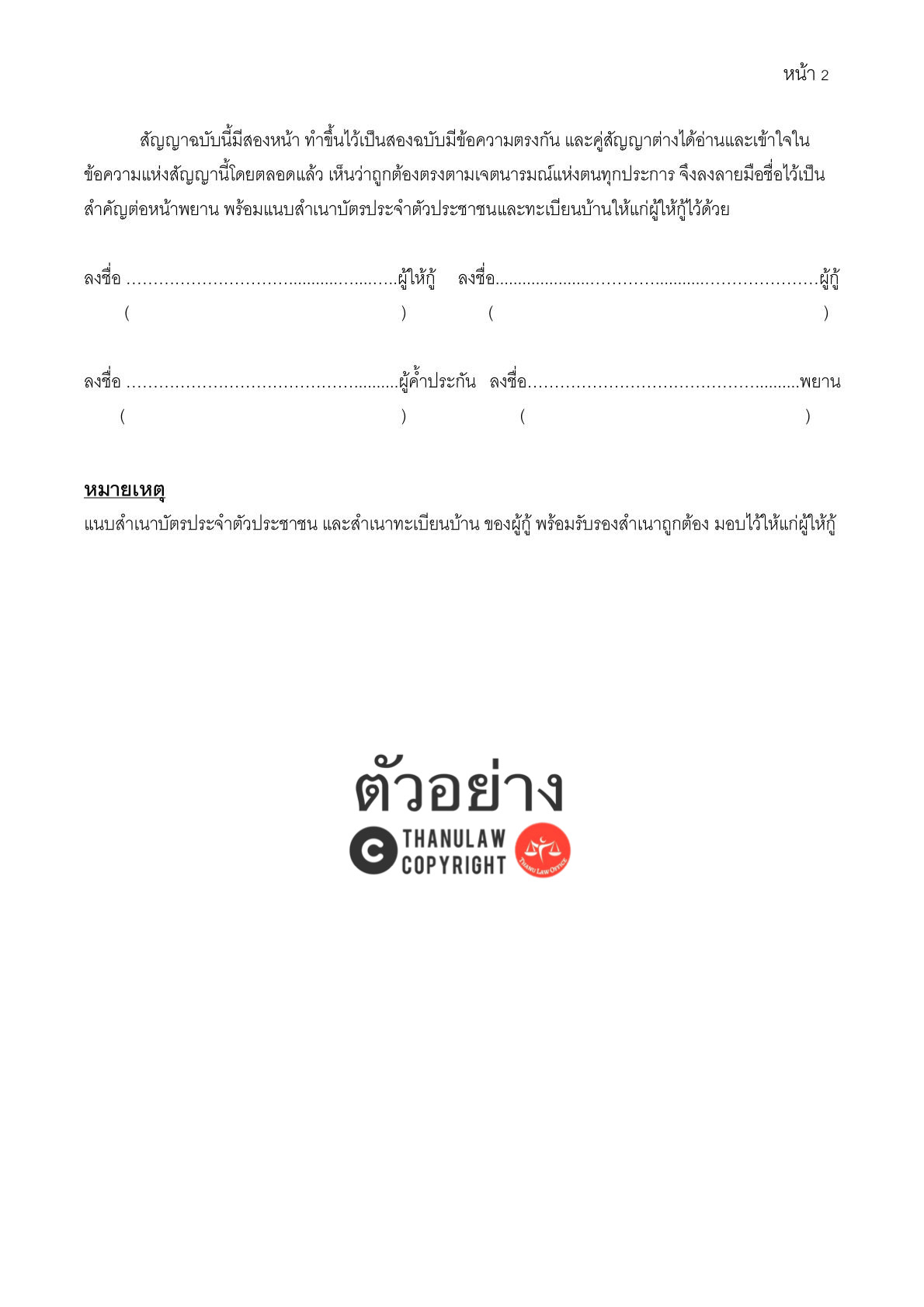

กู้ยืมเงิน คือ ผู้กู้ขอยืมเงินจำนวนหนึ่งจากผู้ให้กู้ และตกลงจะคืนเงิน การกู้ยืมเงินจะมีผลสมบูรณ์เมื่อส่งมอบเงินให้กับผู้กู้ และมีหลักฐานแห่งการกู้ยืมเงินเป็นหนังสือ ตาม ป.พ.พ. มาตรา 650

: การกู้ยืมเงินตั้งแต่ 2,000 บาทขึ้นไป จะต้องมีหลักฐานเป็นหนังสือที่แสดงข้อความว่าได้มีการกู้เงินกันจริง จำนวนเท่าใด โดยลงลายมือชื่อของผู้กู้เป็นสำคัญ ถ้าไม่ทำเป็นหนังสือ ผู้ให้กู้จะฟ้องร้องบังคับคดีไม่ได้ ตาม ป.พ.พ. มาตรา 653

หลักฐานการกู้ยืมเงิน

: เป็นหนังสือซึ่งลงลายมือชื่อผู้กู้ ต้องมีสาระสำคัญให้เห็นว่ามีการกู้ยืมเงินไป โดยกฎหมายไม่ได้บังคับให้ลงชื่อผู้ให้กู้ไว้ด้วย และไม่ต้องมีพยาน อ้างอิง ฎ.650/2536, 4527/2553

: แต่หากผู้กู้ไม่สามารถเขียนหนังสือได้ ก็ต้องพิมพ์ลายนิ้วมือในหนังสือ โดยมีพยานลงลายมือชื่อรับรอง 2 คน

: สัญญากู้ยืมเงินจะทำก่อน ในขณะ หรือหลังการส่งมอบเงิน ก็ได้ แต่ต้องก่อนฟ้องคดี อ้างอิง ฎ.28/2505, 2161/2541

: ส่วนเอกสารที่ระบุว่าได้รับเงิน โดยไม่ได้ระบุว่าเป็นหนี้ หรือต้องคืนเงินให้ ก็ไม่เป็นหลักฐานการกู้ยืมเงิน

: อาจส่งมอบภายหลังจากทำสัญญากู้ ก็ได้ อ้างอิง ฏ.4684/2532

: ระบุว่าเป็นหนี้ แต่ไม่ได้ระบุจำนวน ถือว่าไม่สมบูรณ์ อ้างอิง ฏ.5249/2539

ตัวอย่าง สัญญากู้ยืม แบบง่ายๆ

"ข้าพเจ้านายอดสู ณ นะนา ได้กู้ยืมเงินจากเฮียล่ำซ่ำ เป็นเงินจำนวน 100,000 บาท โดยข้าพเจ้าสัญญาว่าจะใช้เงินจำนวนดังกล่าว คืนให้ภายในวันที่ 1 เมษายน พ.ศ.2555 ลงชื่อ นายอดสู ณ นะนา ผู้กู้"

ค้ำประกัน คือ ผู้ค้ำประกัน สัญญาว่าจะชำระหนี้ให้แก่เจ้าหนี้ ถ้าหากลูกหนี้ไม่ยอมชำระหนี้

หลักฐานการค้ำประกัน

: ต้องเป็นหนังสือ ลงลายมือชื่อผู้ค้ำประกัน กรณีผู้ค้ำประกันพิมพ์ลายนิ้วมือ ต้องมีพยานลงลายมือชื่อรับรอง 2 คน

: สัญญาค้ำประกันสามารถทำได้ทั้งเพื่อการชำระหนี้ที่เกิดขึ้นหรือมีอยู่ก่อนแล้วและหนี้ในอนาคต โดยไม่ต้องคำนึงว่าผู้ค้ำประกันได้รู้เห็นด้วยหรือไม่ในขณะที่ลูกหนี้ได้ก่อหนี้นั้นขึ้น อ้างอิง ฎ.2715/2538

การแปลงหนี้อื่น มาเป็นสัญญากู้ยืมเงิน ได้

ชอบด้วยกฎหมาย : หนี้ซื้อขาย เช่าซื้อ ละเมิด เล่นแชร์ รับสภาพหนี้ อ้างอิง ฎ.8911/2543, 3209/2550

ขัดต่อกฎหมาย : หนี้การพนัน หวยใต้ดิน อ้างอิง ฎ.7921/2543 หรือหนี้เงินใต้โต๊ะ อ้างอิง ฎ.6023/2561

ปิดอากรแสตมป์

: ต้องชำระ 2,000 ต่อ 1 บาท และขีดฆ่าด้วย

: หากปิดไม่ครบตามประมวลรัษฏากร หรือแม้จะขาดไป 1-2 บาท ก็จะใช้เป็นพยานหลักฐานในคดีแพ่งไม่ได้ อ้างอิง ฎ.2195/2533

: โดยจะต้องปิดก่อน ในขณะใช้อ้างเป็นพยาน หรือก่อนศาลชั้นต้นมีคำพิพากษา เท่านั้น

: แต่หากผู้กู้ยอมรับว่ากู้ยืมเงินจริง ศาลสามารถรับฟังพยานเอกสารได้ โดยไม่จำเป็นต้องปิดอากรแสตมป์ อ้างอิง ฎ.309/2541

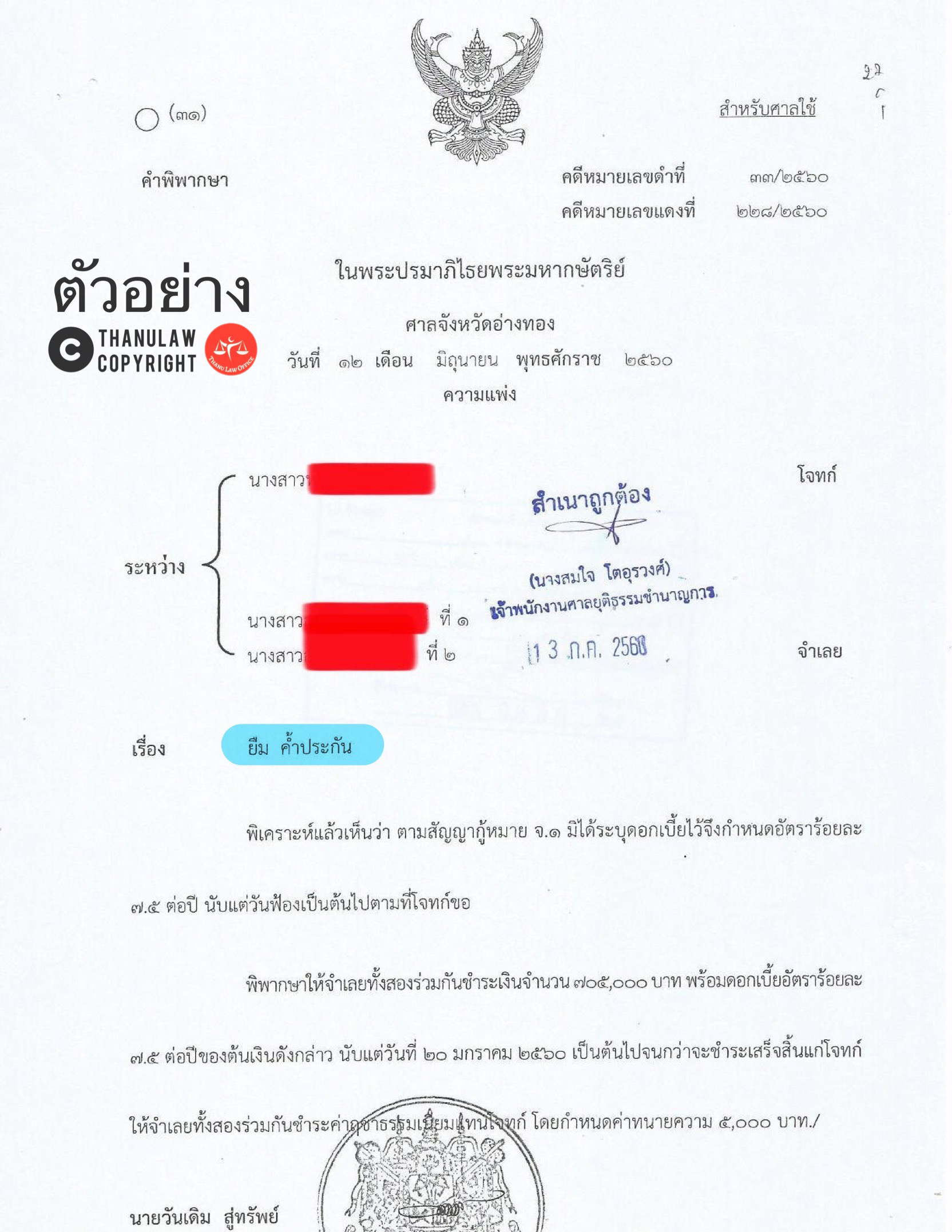

อายุความคดีกู้ยืม มี 4 ประเภท

1. กรณี สัญญามีกำหนดระยะเวลากู้ยืม : เจ้าหนี้จะต้องฟ้องภายใน 10 ปี นับจากวันที่ถึงกำหนดชำระตามสัญญา ตาม ป.พ.พ. มาตรา 193/30

2. กรณี สัญญาไม่มีกำหนดระยะเวลากู้ยืม : เจ้าหนี้จะต้องฟ้องภายใน 10 ปี นับถัดจากวันทำสัญญากู้ยืม เช่น ทำสัญญา วันที่ 31 มกราคม 2540 ไม่กำหนดระยะเวลาชำระคืน อายุความในการฟ้องร้องคดีจะเริ่มวันที่ 1 กุมภาพันธ์ 2540 และคดีหมดอายุความ ในวันที่ 1 กุมภาพันธ์ 2550 ตาม ป.พ.พ. มาตรา 193/30 ประกอบ ป.พ.พ. มาตรา 203 วรรคหนึ่ง อ้างอิง ฎ.2770/2560

3. กรณี สัญญามีกำหนดชำระต้นเงินพร้อมดอกเบี้ยคืนเป็นงวด ๆ เท่ากัน : มีอายุความ 5 ปี ตาม ป.พ.พ. มาตรา 193/33(2)

4. เรียกดอกเบี้ยค้างชำระ : มีอายุความ 5 ปี

ถ้าพ้นกำหนดนี้แล้ว คดีเป็นอันขาดอายุความ

ลงชื่อในกระดาษเปล่า (ไม่ได้กรอกจำนวนเงิน) แบ่งเป็น 2 กรณี

1. ผู้ให้กู้กรอกตัวเลขตามจริง สามารถฟ้องร้องคดีได้ อ้างอิง ฎ.247/2548

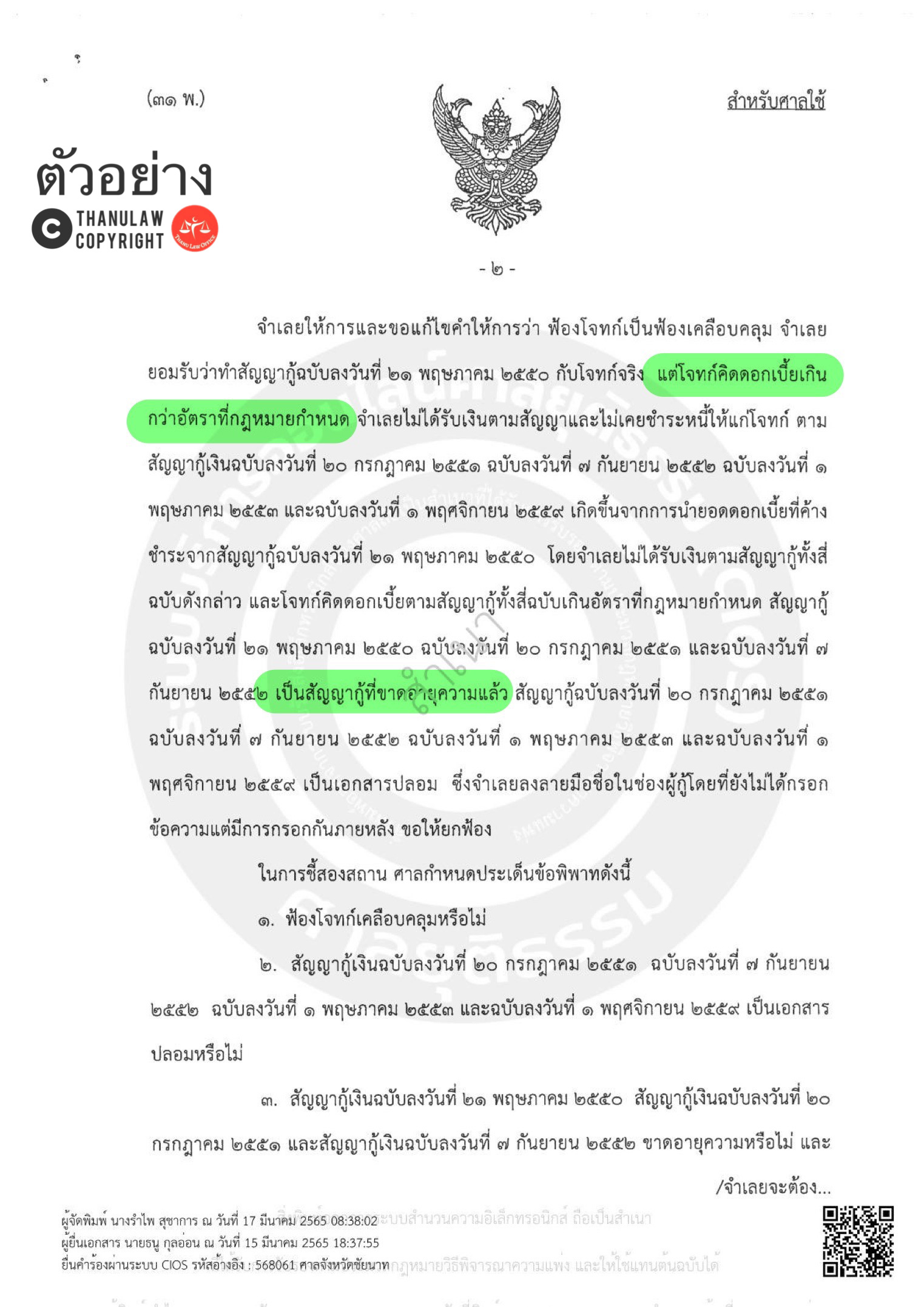

2. ผู้ให้กู้กรอกตัวเลขสูงกว่าที่กู้จริง ถือว่าเป็นเอกสารปลอม เท่ากับไม่มีหลักฐานการกู้ยืมมาฟ้องร้องคดี ผู้กู้ไม่ต้องรับผิดเลย อ้างอิง ฎ.1539/2548

แก้ไขสัญญา (ควรให้ลงลายมือชื่อกำกับด้วยทุกครั้ง)

เช่น จำนวนเงิน อัตราดอกเบี้ย วันครบกำหนด ข้อความอื่นๆ

: กรณีแก้ไขให้ถูกต้องตรงตามความจริง เช่น ขอกู้ 100,000 บาท ต่อมาขอเพิ่มอีก 50,000 บาท แก้ไขเป็น 150,000 บาท ย่อมบังคับใช้ได้ถือว่าชอบด้วยกฎหมาย

: กรณีแก้ไขไม่ตรงตามความจริง เช่น ขอกู้ 100,000 บาท ต่อมาขอเพิ่มอีก 1 ไปข้างหน้าบาท เป็น 1,100,000 บาท ถือว่าปลอม ย่อมใช้บังคับไม่ได้ แต่ในส่วน 100,000 บาท ยังใช้ได้อยู่ อ้างอิง ฎ.761/2509

ผิดนัดชำระหนี้และบอกกล่างทวงถาม

: กรณีสัญญามีกำหนดเวลาชำระคืน ไม่จำเป็นต้องบอกกล่างทวงถาม ผู้กู้ผิดนัดในวันถัดจากวันครบกำหนดทันที อันถือเป็นวันเริ่มต้นนับอายุความตามกฎหมาย

: กรณีสัญญาไม่มีกำหนดเวลาชำระคืน ผู้ให้กู้มีสิทธิเรียกร้องให้ชำระคืนได้ทันที โดยไม่จำเป็นต้องบอกกล่าวทวงถาม เช่นกัน อ้างอิง ป.พ.พ. มาตรา 203 วรรคหนึ่ง และ 652

แต่ทางปฏิบัติควรมีโนติสแจ้ง และกำหนดระยะเวลาพอสมควร ประมาณ 1 หรือ 2 เดือน

คิดดอกเบี้ย

กฎหมาย ป.พ.พ. มาตรา 654 ห้ามไม่ได้คิดเกินอัตราร้อยละ 15 ต่อปี

: ถ้าไม่ได้กำหนดไว้ในสัญญา ผลคือ ไม่มีสิทธิคิดดอกเบี้ยในระหว่างที่สัญญามีผล แต่สามารถคิดได้นับแต่ผู้กู้ผิดนัดชำระ โดยมีสิทธิคิดเพียง 7.5 ต่อปี ตาม ป.พ.พ. มาตรา 224

: ถ้ากำหนดให้คิดดอกเบี้ย แต่ไม่ได้กำหนดอัตราไว้ ผลคือ มีสิทธิคิดดอกเบี้ยในระหว่างสัญญามีผลเพียง 7.5 ต่อปี ตาม ป.พ.พ. มาตรา 7

: กรณีเรียกเกิน 15 ต่อปี ผลคือ ดอกเบี้ยโมฆะเสียไปทั้งหมด มีสิทธิเรียกได้แค่เงินต้น

: การตกลงให้คิดดอกเบี้ยทบต้น (ที่ค้างชำระไม่น้อยกว่า 1 ปี) คู่สัญญากู้ยืมจะตกลงกันให้เอาดอกเบี้ยนั้นมาทบต้นเข้ากับต้นเงิน แล้วให้คิดดอกเบี้ยในจำนวนที่ทบเข้ากันนั้นก็ได้ แต่การตกลงนั้นต้องทำเป็นหนังสือ ตาม ป.พ.พ. มาตรา 655 วรรคแรก

: คู่สัญญาสามารถตกลงกันตั้งแต่ต้น ให้นำดอกเบี้ยที่ค้างชำระเกินกว่า 1 ปีมาทบเข้ากับต้นเงินได้ ตาม ป.พ.พ. มาตรา 655 อ้างอิง ฎ.3373/2565

โทษทางแพ่ง เรียกดอกเบี้ยเกินอัตราร้อยละ 15 ต่อปี

: กฎมายกำหนดว่า ผู้ให้กู้จะเรียกดอกเบี้ยมากกว่าร้อยละ 15 บาทต่อปีหรือร้อยละ 1.25 ต่อเดือนไม่ได้

ถ้ามีการคิดดอกเบี้ยเกินอัตรา ดอกเบี้ยจะตกเป็นโมฆะ คือเสียเปล่า ถือไม่ได้ว่าเป็นการชำระหนี้ตามอำเภอใจ เงินที่ชำระไปไม่สามารถเรียกคืนได้ แต่ต้องนำไปหักกับต้นเงินก่อนได้ทั้งหมด จะนำไปหักดอกเบี้ยไม่ได้ เพราะเจ้าหนี้ไม่มีสิทธิได้ดอกเบี้ยก่อนผิดนัด อ้างอิง ฎ.2131/2560 , 930/2561 ผู้ให้กู้คงเรียกได้เฉพาะแต่เงินต้นเท่านั้น

โทษทางอาญา ตาม พ.ร.บ.ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.2560 มาตรา 4

: ผู้ให้กู้อาจได้รับโทษจำคุกไม่เกิน 2 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ หรือข้อหาเบิกความเท็จในข้อสำคัญในคดี มาตรา 177 วรรค 1 ซึ่งมีโทษจำคุกไม่เกิน 5 ปี

หลักฐานประกอบการยื่นฟ้อง

1. สัญญากู้ยืมเงิน ค้ำประกัน

2. สำเนาบัตรประจำตัวประชาชน ผู้กู้ ผู้ให้กู้ ผู้ค้ำประกัน

3. หนังสือบอกกล่าวเลิกสัญญา ให้ชำระหนี้

รูปแบบคดี

1. คดีมโนสาเร่ ยอดหนี้ไม่เกิน 300,000 บาท

2. คดีแพ่งสามัญ หรือคดีไม่มีข้อยุ่งยาก ยอดหนี้เกิน 300,000 บาท

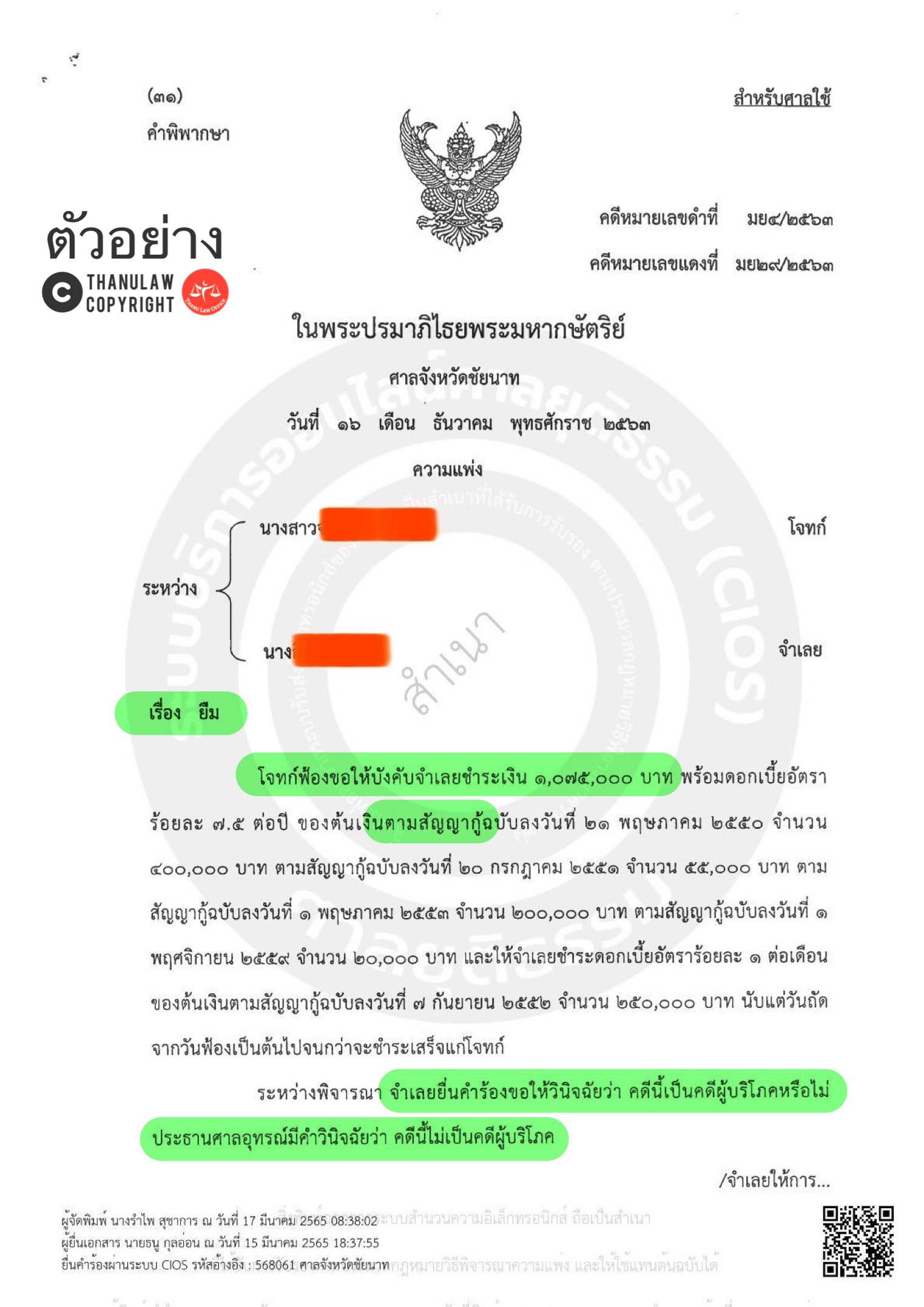

3. แนวทางพิจารณาคดีผู้บริโภค

3.1. คดีผู้บริโภค : สัญญากู้ยืม มีการเรียกดอกเบี้ยเป็นค่าตอบแทน โดยมุ่งประสงค์แสวงหาประโยชน์ในรูปของดอกเบี้ยในทางการค้าของตน เป็นลักษณะที่แสดงว่าเป็นการให้บริการ เมื่อเจ้าหนี้ฟ้องให้ชำระตามสัญญากู้ ถือได้ว่าเป็นผู้ให้บริการและเป็นผู้ประกอบธุรกิจ ลูกหนี้ถือเป็นผู้บริโภค จึงเป็นลักษณะคดีที่มีข้อพิพาทระหว่างผู้ประกอบธุรกิจและผู้บริโภค ส่วนผู้ค้ำประกันเป็นคดีที่เกี่ยวพันคดีผู้บริโภค อ้างอิงคำวินิจฉัยของประธานศาลอุทธรณ์ ที่ 372/2552

คดีพิพาทเกี่ยวกับสิทธิหรือหน้าที่ตามกฎหมายอันเนื่องมาจากการบริการ อันเป็นคดีผู้บริโภคตามพ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ.2551 มาตรา 3(1)

3.2. ไม่เป็นคดีบริโภค : เป็นการกู้ยืมเงิน เพื่อช่วยเหลือกันในทางสังคมหรือธรรมจรรยา เช่น เป็นเครือญาติ หรือเพื่อนสนิท และผู้ให้กู้ไม่ประกอบอาชีพปล่อยเงินกู้ แม้มีค่าตอบแทนก็ไม่เป็นคดีผู้บริโภค อ้างอิงคำวินิจฉัยของประธานศาลอุทธรณ์ ที่ 638/2560

: ดอกเบี้ย หมายความถึงเฉพาะดอกเบี้ยที่ตกลงไว้ในสัญญาเท่านั้น ไม่ได้หมายความรวมถึงดอกเบี้ยในระหว่างผิดนัด อันเกิดขึ้นโดยผลของกฎหมาย ในอัตราร้อยละ 7.5 ต่อปี ตามป.พ.พ. มาตรา 7

อ้างอิงคำวินิจฉัยของประธานศาลอุทธรณ์ ที่ 33/2551 การให้กู้ยืมเงิน โดยไม่เรียกดอกเบี้ย แต่จะเรียกดอกเบี้ยต่อเมื่อผู้กู้ผิดนัดเท่านั้น แสดงว่าไม่มีวัตถุประสงค์เพื่อแสวงหาประโยชน์ในทางการค้า ไม่เป็นผู้ประกอบธุรกิจ จึงไม่เป็นคดีผู้บริโภค

ค่าขึ้นศาล : 2% ของทุนทรัพย์หรือจำนวนเงินที่เรียกร้อง เว้นคดีมโนสาเร่ เสียไม่เกิน 1,000 บาท

เขตอำนาจศาล : มูลคดีเกิด หรือสถานที่ทำสัญญา หรือตามภูมิลำเนาของจำเลย ยกเว้นคดีผู้บริโภค ต้องฟ้องตามภูมิลำเนาของจำเลยเท่านั้น

ตัวอย่าง คำพิพากษาศาลฏีกา ที่น่าสนใจ

ประเด็น : ลงชื่อแบบแบบฟอร์มเปล่า (แต่รับเงินจริง) ผู้ให้กู้มากรอกข้อความที่ถูกต้องภายหลัง ถือเป็นหลักฐานแห่งการกู้ยืมเงินที่ชอบด้วยกฎหมาย ไม่เป็นการปลอมเอกสาร

คำพิพากษาศาลฎีกาที่ 7428/2543

โจทก์ฟ้องว่า จำเลยกู้ยืมเงินโจทก์ไปจำนวน 25,000 บาท ทำสัญญากู้เงินมอบให้โจทก์ไว้เป็นหลักฐานตามสำเนาสัญญากู้เงินท้ายฟ้อง จำเลยให้การว่า จำเลยกู้ยืมเงินจำนวน 25,000 บาท ไปจากโจทก์จริง โดยการกู้ยืมโจทก์ให้จำเลยลงลายมือชื่อในกระดาษที่ไม่มีการกรอกข้อความไว้ สัญญากู้เงินตามเอกสารท้ายฟ้อง โจทก์เป็นผู้กรอกข้อความขึ้นเองโดยไม่ได้รับความยินยอมจากจำเลย จึงเป็นสัญญาปลอมทั้งฉบับ ตามคำให้การของจำเลยจำเลยรับแล้วว่าได้กู้ยืมเงินโจทก์ไปจริงตามที่โจทก์ฟ้อง โดยจำเลยลงลายมือชื่อไว้ในกระดาษที่ไม่มีการกรอกข้อความไว้ แม้หากข้อเท็จจริงจะฟังได้ตามคำให้การของจำเลยว่า สัญญากู้เงินที่โจทก์นำมาฟ้องเป็นเอกสารที่โจทก์กรอกข้อความขึ้นเอง โดยไม่ได้รับความยินยอมจากจำเลยก็ตาม แต่โจทก์ได้กรอกจำนวนเงินที่กู้ยืมตามความเป็นจริง อัตราดอกเบี้ยก็ไม่เกินกว่าที่กฎหมายกำหนดหรือที่ได้ตกลงกันไว้ การกู้ยืมเงินครั้งนี้จึงเป็นการกู้ยืมเงินที่มีหลักฐานเป็นหนังสือลงลายมือชื่อจำเลยผู้ยืมเป็นสำคัญ ตาม ป.พ.พ.มาตรา 653 วรรคหนึ่ง จำเลยต้องรับผิดชดใช้เงินให้แก่โจทก์ตามฟ้อง

คำพิพากษาศาลฎีกาที่ 1883/2551

ป.พ.พ. มาตา 653 วรรคหนึ่ง บังคับให้ต้องมีหลักฐานแห่งการกู้ยืมเป็นหนังสือและลงลายมือชื่อผู้ยืม จึงจะฟ้องร้องบังคับคดีกันได้ โดยไม่จำเป็นว่าหลักฐานเป็นหนังสือนั้น ต้องระบุวันเดือนปีที่ทำสัญญา วันเดือนปีที่ครบกำหนดชำระและอัตราดอกเบี้ยไว้

ในวันทำสัญญากู้เงิน ย. ผู้เขียนสัญญาได้กรอกจำนวนเงินที่กู้ตรงตามจำนวนที่โจทก์จำเลยตกลงกัน และจำเลยลงลายมือชื่อในช่องผู้กู้ โจทก์จึงนำสัญญากู้เงินมาฟ้องร้องบังคับคดีได้ ส่วนการกรอกข้อความอื่นๆ แม้จะกระทำโดยไม่ได้รับความยินยอมจากจำเลยหรือจะไม่ระบุไว้เลย ก็ไม่มีผลทำให้หลักฐานการฟ้องร้องที่สมบูรณ์อยู่แล้วและบังคับคับแก่จำเลยได้นั้นเสียไป สัญญากู้เงินจึงไม่ใช่เอกสารปลอม

ประเด็น : สัญญากู้รวมดอกเบี้ยที่เกินกว่าอัตราที่กฎหมายกำหนด ถือเป็นโมฆะ เฉพาะในส่วนที่เกิน ต้นเงินที่แท้จริงยังถือสมบูรณ์อยู่

คำพิพากษาศาลฎีกาที่ 1647/2549

สัญญากู้ยืมเงินที่โจทก์นำมาเป็นมูลฟ้องคดีนี้ จำนวนเงินกู้ส่วนที่เกิน 350,000 บาท เป็นดอกเบี้ยจากการกู้ยืมเงินที่เกินอัตราที่กฎหมายกำหนดไว้ แล้วนำมารวมเข้าเป็นต้นเงินกู้ตามสัญญากู้ยืมเงินที่ทำขึ้นใหม่ อันเป็นดอกเบี้ยต้องห้ามตาม ป.พ.พ. มาตรา 654 และ พ.ร.บ. ห้ามเรียกดอกเบี้ยเกินอัตราฯ มาตรา 3 (ก) ส่วนของต้นเงินที่มาจากดอกเบี้ยไม่ชอบทั้งหมดย่อมตกเป็นโมฆะ แต่สัญญากู้ยืมเงินนี้แม้จะมีส่วนของต้นเงินที่ไม่ชอบรวมอยู่ด้วย ก็ไม่ทำให้ส่วนของต้นเงินที่ชอบจำนวน 350,000 บาท เสียไปด้วย เพราะพึงสันนิษฐานโดยพฤติการณ์แห่งกรณีได้ว่าโจทก์จำเลยเจตนาให้ส่วนที่ไม่เป็นโมฆะแยกออกจากส่วนที่เป็นโมฆะได้ตาม ป.พ.พ. มาตรา 173 โจทก์จึงคงมีสิทธิเรียกร้องตามสัญญากู้ยืมเงินในส่วนที่ชอบคือต้นเงิน 350,000 บาท พร้อมดอกเบี้ยอัตราร้อยละ 15 ต่อปี ตามที่ระบุในสัญญา นับแต่วันที่ 19 มกราคม 2540 ซึ่งเป็นวันทำสัญญากู้ยืมเงินที่โจทก์นำมาเป็นมูลฟ้อง ที่ศาลอุทธรณ์ภาค 7 ให้จำเลยชำระดอกเบี้ยนับแต่วันที่ 19 มกราคม 2536 ซึ่งเป็นวันที่กู้ยืมเงินกันตามสัญญากู้ยืมเงินฉบับก่อน ทั้งที่โจทก์มิได้ฟ้องขอให้บังคับตามนั้น จึงเป็นการพิพากษาเกินไปกว่าหรือนอกจากคำฟ้อง ไม่ชอบด้วย ป.วิ.พ. มาตรา 142 ประกอบมาตรา 246

ประเด็น : สัญญาไม่ได้กำหนดวันคืนต้นเงิน สามารถฟ้องคดีได้ทันที ไม่จำเป็นต้องบอกกล่าว

คำพิพากษาศาลฎีกาที่ 2103/2535

การกู้ยืมเงินระหว่างโจทก์จำเลยไม่ได้กำหนดเวลาชำระต้นเงินคืนไว้ โจทก์ย่อมจะเรียกให้จำเลยชำระหนี้ได้โดยพลัน ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 203 วรรคแรก และมีอำนาจฟ้องให้จำเลยชำระหนี้ได้โดยไม่จำต้องบอกกล่าวตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 652 ก่อนจึงไม่จำต้องวินิจฉัยข้อเท็จจริงที่ว่าโจทก์บอกกล่าวให้จำเลยชำระหนี้ก่อนฟ้องแล้วหรือไม่

ประเด็น : สัญญากู้ยืมเงินหาย ผู้ให้กู้มีสิทธินำสำเนาหรือพยานบุคคลมานำสืบได้

คำพิพากษาศาลฎีกาที่ 1604/2536

โจทก์ฟ้องว่า จำเลยที่ 1 กู้ยืมเงินแล้ว นำสืบว่าการยืมเงิน มีมูลหนี้เดิมมาจากการซื้อขายรถยนต์ เป็นการสืบถึงที่มาแห่งหนี้โดยละเอียดว่าหนี้นั้นมีมูลมาอย่างไร ไม่เป็นการนำสืบนอกประเด็น เมื่อการยืมเงินระหว่างโจทก์กับจำเลยที่ 1 มีอยู่จริงและสมบูรณ์ตามกฎหมายแล้ว เพียงแต่ขาดหลักฐานแห่งการกู้ยืม ตามกฎหมายห้ามมิให้ฟ้องร้องบังคับคดีเอากับจำเลยที่ 1 เท่านั้น หนี้ดังกล่าวมีการจำนองเป็นประกัน เมื่อโจทก์ยังไม่ได้รับชำระหนี้ตามสัญญายืม จึงย่อมบังคับเอากับจำเลยที่ 2 และที่ 3 ผู้จำนองได้ เมื่อจำเลยที่ 2 และที่ 3 ไม่ได้อุทธรณ์ว่า การนำสืบถึงมูลหนี้เดิมของการยืมเป็นการสืบพยานบุคคลแทนพยานเอกสารต้องห้าม ตามประมวลกฎหมายวิธีพิจารณาความแพ่ง มาตรา 94(ข) แล้ว จำเลยที่ 2และที่ 3 จะยกขึ้นฎีกาไม่ได้ ต้องห้ามตามประมวลกฎหมายวิธีพิจารณาความแพ่ง มาตรา 249

คําพิพากษาศาลฎีกาที่ 1282/2562

ร. เข้าเบิกความเป็นพยานโดยโจทก์ไม่ได้ระบุในบัญชีระบุพยานก่อน ร.เบิกความไป ตามเอกสารเท่านั้น และนับแต่พยานเข้าเบิกความจนถึงวันที่ศาลล่างมีคําพิพากษา มีเวลา 15 วัน จําเลยก็ไม่ได้คัดค้าน เพื่อประโยชน์แห่งความยุติธรรมจําเป็นจะต้องสืบพยานหลักฐานอันสําคัญ ซึ่งเกี่ยวกับประเด็นข้อสําคัญในคดีศาลจึงสามารถรับฟังพยานปากนี้ได้ ไม่ขัดต่อ ป.วิ.พ. มาตรา 47 (2) ประกอบ พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ. 2551 มาตรา 7

การนําสืบว่าหลักฐานแห่งการกู้ยืมเป็นหนังสือสูญหายไปนั้น โจทก์ย่อมนําพยานบุคคลมาสืบได้ เพราะเป็นกรณีที่ไม่มีกฎหมายบังคับให้ต้องมีพยานเอกสารมาแสดงและการนําพยานบุคคลสืบว่าจําเลยกู้เงินโจทก์ตามหลักฐานแห่งการกู้ยืมที่สูญหายไปต้องได้รับอนุญาตจากศาลก่อน เมื่อศาลชั้นต้นยอมให้โจทก์นําพยานบุคคลเข้าสืบได้ตลอดทั้งเรื่อง ถือว่าศาลชั้นต้นได้อนุญาตโดยปริยายแล้วตาม ป.วิ.พ. มาตรา 93 (2) ประกอบ พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ. 2551 มาตรา 7

ประเด็น : นำคำเบิกความในคดีอื่นมายื่นฟ้องได้

คำพิพากษาศาลฎีกาที่ 1286/2535

หลักฐานแห่งการกู้ยืมเป็นหนังสืออย่างใดอย่างหนึ่งลงลายมือชื่อผู้ยืมเป็นสำคัญ ตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 653 วรรคแรกนั้น อาจเกิดขึ้นในขณะกู้ยืมเงินกันหรือภายหลังจากนั้นก็ได้ บันทึกคำให้การพยานที่จำเลยเบิกความเป็นพยานโจทก์ในคดีอาญาว่า จำเลยกู้เงินจากโจทก์คดีนี้จริงและยังมิได้ชำระหนี้คืนนั้น เป็นหลักฐานแห่งการกู้ยืมเป็นหนังสือ ใช้ฟ้องร้องบังคับคดีแก่จำเลยได้

ประเด็น : สัญญากู้ยืมไม่ได้ระบุชื่อผู้ให้กู้ สามารถฟ้องคดีได้

คำพิพากษาศาลฎีกาที่ 5557/2543

สาระสำคัญของหลักฐานเป็นหนังสือตาม ป.พ.พ.มาตรา 653 วรรคหนึ่งอยู่ที่ว่า มีการแสดงให้เห็นว่ามีการกู้ยืมเงินกันก็เพียงพอแล้ว ไม่ได้บังคับถึงกับจะต้องระบุชื่อของผู้ให้กู้ไว้ด้วย

เอกสารฉบับพิพาทมีสาระสำคัญแสดงให้เห็นว่า จำเลยกู้ยืมเงินจากผู้ให้กู้โดยไม่ได้ระบุชื่อผู้ให้กู้ลงไว้ แต่ระบุจำนวนเงินและจำเลยลงลายมือชื่อไว้ในฐานะผู้กู้ครบถ้วน จึงเป็นหลักฐานแห่งการกู้ยืมได้

ศาลชั้นต้นพิพากษายกฟ้องโจทก์ในข้อกฎหมายว่า โจทก์ไม่มีอำนาจฟ้อง โดยยังมิได้วินิจฉัยข้อเท็จจริงจากพยานหลักฐานที่โจทก์และจำเลยนำสืบว่า ข้อเท็จจริงฟังได้ตามที่โจทก์ฟ้องหรือไม่ว่าจำเลยกู้ยืมเงินโจทก์ โจทก์อุทธรณ์เฉพาะปัญหาข้อกฎหมายโดยตรงต่อศาลฎีกาโดยได้รับอนุญาตจากศาลชั้นต้นตามป.วิ.พ.มาตรา 223 ทวิ เมื่อศาลฎีกาเห็นว่าโจทก์มีหลักฐานแห่งการกู้ยืมเป็นหนังสือจึงมีอำนาจฟ้อง แต่คดีนี้ทุนทรัพย์ที่พิพาทกันมีเพียง 32,812 บาท การวินิจฉัยข้อเท็จจริงของศาลชั้นต้น อาจมีผลทำให้คดีต้องห้ามอุทธรณ์ในข้อเท็จจริง จึงสมควรให้ย้อนสำนวนให้ศาลชั้นต้นพิจารณาพิพากษาในประเด็นดังกล่าวจากพยานหลักฐานที่โจทก์จำเลยนำสืบก่อนตาม ป.วิ.พ.มาตรา 243(1) ประกอบมาตรา 247

ประเด็น : สัญญากู้ไม่ระบุอัตราดอกเบี้ยไว้ชัดเจน สามารถเรียกได้ร้อยละ 7.5 ต่อปี

คำพิพากษาศาลฎีกาที่ 105/2518

สัญญากู้ระบุว่า ผู้กู้ยอมเสียดอกเบี้ยทุกเดือน แม้มิได้กำหนดอัตราดอกเบี้ยไว้ ผู้ให้กู้เรียกค่าดอกเบี้ยได้ร้อยละ 7.5 ต่อปี ตั้งแต่วันกู้

ประเด็น : เรียกดอกเบี้ยเกินกว่าที่กฎหมายกำหนด ดอกเบี้ยตกเป็นโมฆะทั้งหมด

คำพิพากษาศาลฎีกาที่ 966/2534

สัญญากู้ระบุให้ตกลงคิดดอกเบี้ยกันในอัตราร้อยละ 1.5 ต่อเดือน อัตราดังกล่าวเกินกว่าร้อยละ 15 ต่อปี ตาม ป.พ.พ. มาตรา 654 และต้องห้ามตาม พ.ร.บ. ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2475 ดอกเบี้ยจึงตกเป็นโมฆะทั้งหมด

ประเด็น : สัญญากู้ยืม แปลงหนี้มาจากสัญญาซื้อขาย

คำพิพากษาศาลฎีกาที่ 3209/2550

ป. กับโจทก์เป็นหุ้นส่วนในการขายที่ดินให้แก่จำเลย จำเลยไม่มีเงินชำระค่าที่ดินในส่วนของที่ดินที่เพิ่มขึ้น แต่จำเลยตกลงรับโอนกรรมสิทธิ์โดยลงลายมือชื่อในสัญญากู้ยืมเงินให้ผู้จะขายไว้ โดยระบุว่าจำเลยกู้ยืมเงินโจทก์เท่ากับเป็นการกู้เงินจากผู้จะขายมาชำระราคาที่ดินในส่วนเนื้อที่ที่เกินไปจากสัญญาจะซื้อจะขาย โจทก์จึงเป็นผู้มีสิทธิลงลายมือชื่อในสัญญากู้ในฐานะผู้ให้กู้ได้และผูกพันจำเลย

หนี้เดิมเป็นการตกลงทำสัญญาจะซื้อจะขายที่ดินกัน ฝ่ายจำเลยไม่มีเงินพอจะจ่ายในส่วนของเนื้อที่ดินที่เกิน จึงตกลงทำสัญญากู้ยืมเงินขึ้นเพื่อชำระหนี้ค่าที่ดินส่วนที่เกิน ถือว่าเป็นการแปลงสาระสำคัญแห่งหนี้ เป็นการแปลงหนี้ใหม่จากสัญญาจะซื้อจะขายที่ดินมาเป็นสัญญากู้ยืมเงินโดยผู้ให้กู้อยู่ในฐานะผู้จะขายเช่นกัน การแปลงหนี้ใหม่ในครั้งนี้จึงมิได้เปลี่ยนตัวเจ้าหนี้ จึงมิใช่การแปลงหนี้ใหม่โดยเปลี่ยนตัวเจ้าหนี้ที่จะต้องบังคับตามบทบัญญัติว่าด้วยการโอนสิทธิเรียกร้องจำเลยจึงต้องรับผิดชำระหนี้ตามสัญญากู้ยืมเงินให้แก่โจทก์

ประเด็น : คิดดอกเบี้ยเกินกว่าอัตราที่กฎหมายกำหนด มีผลให้ดอกเบี้ยดังกล่าวตกเป็นโมฆะ

คำพิพากษาศาลฎีกาที่ 2131/2560

โจทก์คิดดอกเบี้ยจากจำเลยร้อยละ 1.3 ต่อเดือน หรืออัตราร้อยละ 15.6 ต่อปี ซึ่งเป็นการคิดดอกเบี้ยเกินอัตราที่กฎหมายกำหนด อันเป็นการฝ่าฝืน พ.ร.บ.ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.2475 มาตรา 3 ประกอบ ป.พ.พ. มาตรา 654 มีผลให้ดอกเบี้ยดังกล่าวตกเป็นโมฆะ กรณีถือไม่ได้ว่าจำเลยชำระหนี้โดยจงใจฝ่าฝืนข้อห้ามตามกฎหมาย หรือเป็นการกระทำอันใดตามอำเภอใจเสมือนหนึ่งว่า เพื่อชำระหนี้โดยรู้อยู่ว่าตนไม่มีความผูกพันตามกฎหมายที่ต้องชำระ อันจะเป็นเหตุให้จำเลยไม่มีสิทธิได้รับทรัพย์นั้นคืน ตาม ป.พ.พ. มาตรา 407 เมื่อดอกเบี้ยของโจทก์เป็นโมฆะ เท่ากับสัญญากู้ยืมมิได้มีการตกลงเรื่องดอกเบี้ยกันไว้ โจทก์ไม่มีสิทธิได้ดอกเบี้ยก่อนผิดนัด และไม่อาจนำเงินที่จำเลยชำระแก่โจทก์มาแล้ว ไปหักออกจากดอกเบี้ยที่โจทก์ไม่มีสิทธิคิดได้ จึงต้องนำเงินที่จำเลยชำระหนี้ไปชำระต้นเงินทั้งหมด

ประเด็น : เงินกู้นอกระบอบ กำหนดดอกเบี้ยเกินกว่าร้อยละ 15 ต่อปี ถือเป็นการชำระหนี้ที่ฝ่าฝืนข้อห้าม ตาม พ.ร.บ. ห้ามเรียกดอกเบี้ยเกินอัตราฯ ในส่วนของดอกเบี้ยนั้นเป็นโมฆะ เงินที่ชำระไป ผู้ให้กู้ไม่มีสิทธิได้ ฉะนั้นต้องนำไปหักต้นเงินทั้งหมด

คำพิพากษาศาลฎีกาที่ 5376/2560

การที่จำเลยยอมชำระดอกเบี้ยเกินอัตราที่กฎหมายกำหนดไว้แก่โจทก์ ถือได้ว่าเป็นการชำระหนี้ฝ่าฝืนข้อห้ามตามกฎหมาย ตาม ป.พ.พ. มาตรา 411 จำเลยหาอาจเรียกร้องให้คืนเงินดอกเบี้ยที่ชำระได้ไม่ แต่ในข้อนี้ศาลฎีกาโดยมติที่ประชุมใหญ่เห็นว่า โจทก์ในฐานะผู้ให้กู้เป็นฝ่ายเรียกดอกเบี้ยเกินอัตราที่กฎหมายกำหนดไว้จากจำเลย เมื่อข้อตกลงเรื่องดอกเบี้ยเป็นโมฆะแล้ว และจำเลยไม่อาจเรียกร้องให้คืนเงินดอกเบี้ยที่ชำระฝ่าฝืนข้อห้ามตามกฎหมายได้ โจทก์ก็ย่อมไม่มีสิทธิได้รับดอกเบี้ยดังกล่าวด้วย ต้องนำดอกเบี้ยที่จำเลยชำระให้แก่โจทก์ 7,500 บาท ไปหักเงินต้นตามหนังสือสัญญากู้เงินฉบับที่หนึ่ง คงเหลือหนี้เงินกู้ตามหนังสือสัญญากู้เงินฉบับนี้ 42,500 บาท เมื่อหนังสือสัญญากู้เงินทั้งสองฉบับ ได้กำหนดเวลาชำระหนี้ไว้ตามวันแห่งปฏิทินและจำเลยมิได้ชำระหนี้ตามกำหนด จำเลยจึงตกเป็นผู้ผิดนัดต้องรับผิดชำระหนี้ตามหนังสือสัญญากู้เงินทั้งสองฉบับพร้อมดอกเบี้ย ตามกฎหมายนับแต่วันผิดนัดคือวันถัดจากวันครบกำหนดชำระหนี้เป็นต้นไปจนกว่าจะชำระเสร็จ ตาม ป.พ.พ. มาตรา 224 วรรคหนึ่ง

ประเด็น : มูลหนี้สัญญากู้ยืม มาจากการเล่นแชร์ ถือว่าชอบด้วยกฎหมาย

คำพิพากษาศาลฎีกาที่ 5034/2538

มูลหนี้ของสัญญาเงินกู้มาจากการเล่นแชร์ อันเป็นมูลหนี้ที่ชอบด้วยกฎหมายและบังคับกันได้ และกรณีเช่นนี้ไม่จำต้องมีการส่งมอบเงินให้แก่จำเลยอีก เพราะถือเสมือนหนึ่งว่าได้มีการส่งมอบเงินกู้ให้แก่จำเลยไปแล้ว ดังนั้นสัญญาเงินกู้จึงมีผลสมบูรณ์ ที่โจทก์นำสืบว่า จำเลยเป็นหนี้ค่าเล่นแชร์ที่โจทก์ในฐานะนายวงแชร์ได้ใช้เงินแทนให้จำเลยไปแล้ว จำเลยจึงได้ทำสัญญาเงินกู้ให้ไว้แก่โจทก์นั้น เป็นการนำสืบถึงที่มาแห่งมูลหนี้ของหนี้เงินกู้ตามฟ้อง ซึ่งโจทก์ชอบที่จะนำสืบได้ มิใช่เป็นการนำสืบนอกฟ้อง

ประเด็น : สําเนาบัตรประจําตัวประชาชน เขียนข้อความว่า ผู้กู้ได้รับเงินกู้ยืมจํานวน 500,000 บาท จากผู้ให้กู้ไว้ครบถ้วนแล้ว มีการลงลายมือชื่อไว้ในฐานะผู้รับเงินกู้ มีลายมือชื่อ พยาน 2 คน แต่ไม่มีลายมือชื่อผู้ให้กู้และไม่ต้องปิดอากรแสตมป์ เนื่องจากไม่เข้าลักษณะตราสารที่ต้องปิดตามประมวลรัษฎากรถือเป็นหลักฐานแห่งการกู้ยืม ได้

คำพิพากษาศาลฎีกาที่ 5251/2560

ป.รัษฎากร มาตรา 118บัญญัติว่า “ตราสารใดไม่ปิดแสตมป์บริบูรณ์จะใช้ต้นฉบับ คู่ฉบับ คู่ฉีก หรือสําเนาตราสารนั้นเป็นพยานหลักฐานในคดีแพ่งไม่ได้ จนกว่าจะได้เสียอากรโดย ปิดแสตมป์ครบจํานวนตามอัตราในบัญชีท้ายหมวดนี้ และขีดฆ่าแล้ว แต่ทั้งนี้ไม่เป็นการเสื่อมสิทธิที่จะเรียกเงินเพิ่มอากรตามมาตรา 113 และมาตรา 114”

คําว่า ตราสารดังกล่าวหมายความ ถึงหนังสือสําคัญแสดงสิทธิต่างๆ ตามกฎหมาย หากเป็นเรื่องการกู้ยืมเอกสารที่จัดทําขึ้นต้องสําเนาบัตรประจําตัวประชาชนของจําเลย มีข้อความถัดลงไปด้านล่างประกอบว่า เมื่อวันที่ 9 มกราคม 2555 จําเลยได้รับเงินกู้ยืมจํานวน 500,000 บาท จากโจทก์ไว้ครบถ้วนแล้ว โดยมีจําเลยลงลายมือชื่อไว้ในฐานะผู้รับเงินกู้ มีลายมือชื่อพยาน 2คน แต่ไม่มีลายมือชื่อของโจทก์ผู้ให้กู้อยู่ด้วย เอกสารในลักษณะเช่นนี้ คงเป็นเพียงหลักฐานแห่งการกู้ยืมเป็น หนังสือลงลายมือชื่อจําเลยผู้กู้ ตาม ป.พ.พ. มาตรา 653 วรรคหนึ่ง เท่านั้น มิใช่หนังสือ สัญญากู้ยืมเงิน ไม่เข้าลักษณะตราสารที่ต้องปิดอากรแสตมป์บริบูรณ์ ตามความมุ่งหมายแห่ง ป.รัษฎากร มาตรา 103, 104 และมาตรา 112 ถึงแม้หลักฐานการกู้ยืมจะมิได้ปิดอากรแสตมป์ ศาลก็สามารถรับฟังเป็นพยานหลักฐานว่าจําเลยกู้ยืมเงินจากโจทก์จํานวน 500,000 บาท ได้

ประเด็น : อายุความฟ้องคดีทายาทผู้กู้ที่เสียชีวิต ภายใน 1 ปี

คำพิพากษาศาลฎีกาที่ 8811/2556

สัญญากู้เงินระหว่างโจทก์กับ ส. ไม่ได้กำหนดเวลาชำระต้นเงินคืนไว้ โจทก์ย่อมเรียกให้จำเลยชำระหนี้ได้โดยพลัน ตาม ป.พ.พ. มาตรา 203 วรรคหนึ่ง และถือเป็นเวลาที่ผู้ให้กู้อาจบังคับสิทธิเรียกร้องได้ อายุความจึงเริ่มนับแต่วันถัดจากวันทำสัญญากู้เงิน และเมื่อ ส. ถึงแก่ความตายก่อนที่โจทก์ทวงถาม ก็ไม่อาจใช้อายุความทั่วไปตามที่โจทก์ฎีกา เพราะสิทธิเรียกร้องอันมีต่อเจ้ามรดกซึ่งยังไม่ถึงกำหนดเวลาบังคับเมื่อเจ้ามรดกถึงแก่ความตายก่อนถึงกำหนดนั้น เจ้าหนี้ก็ต้องฟ้องคดีเพื่อบังคับตามสิทธิเรียกร้องนั้น ภายใน 1 ปีนับแต่ได้รู้ถึงความตายของเจ้ามรดก เมื่อโจทก์เบิกความรับว่า ส. ถึงแก่ความตายในวันที่ 1 ธันวาคม 2548 และโจทก์อยู่ช่วยงานศพด้วย แสดงว่าโจทก์รู้ถึงการตายของ ส. ตั้งแต่เดือนธันวาคม 2548 โจทก์นำคดีมาฟ้องจำเลยในฐานะทายาทของ ส. ให้ชำระหนี้เงินกู้ยืมดังกล่าว เมื่อวันที่ 14 กุมภาพันธ์ 2551 พ้นกำหนดเวลา 1 ปี นับแต่วันที่โจทก์รู้ถึงการตายของ ส. ฟ้องโจทก์จึงขาดอายุความตาม ป.พ.พ. มาตรา 1754 วรรคสาม

ประเด็น : นายทุนดอกเบี้ยโหด อาจเข้าไปนอนคุก

คำพิพากษาศาลฏีกาที่ 4955/2560

จำเลยประกอบกิจการจัดหาเงินทุนในทางการค้าปกติแล้วนำออกให้ผู้อื่นกู้เงินแบบนอกระบบ และให้บุคคลทั่วไปในเขตพื้นที่ยืมเงิน โดยคิดดอกเบี้ยในอัตราร้อยละ 60 ต่อเดือนหรือร้อยละ 720 ต่อปี และร้อยละ 25 ต่อเดือนหรือร้อยละ 300 ต่อปี เกินกว่าอัตราดอกเบี้ยที่กฎหมายกำหนดไว้ไม่เกินร้อยละ 15 ต่อปี เป็นจำนวนสูงกว่าที่กฎหมายกำหนดอย่างมาก ซึ่งเห็นได้ว่าเป็นการประกอบอาชีพเพื่อหารายได้บนความเดือดร้อนของผู้ที่ตกทุกข์ได้ยาก โดยไม่เกรงกลัวต่อกฎหมายและไร้จิตสำนึกต่อศีลธรรมอันดี พฤติการณ์แห่งคดีเป็นเรื่องร้ายแรง แม้จำเลยไม่เคยต้องโทษจำคุกมาก่อน หรือมีภาระต้องอุปการะบุคคลในครอบครัว หรือมีเหตุอื่นๆ ตามที่จำเลยฏีกา ก็เป็นเหตุผลส่วนตัว ไม่เป็นเหตุผลเพียงพอที่จะรับฟัง เพื่อรอการลงโทษจำคุกให้แก่จำเลย

ประเด็น : อายุความ สัญญาที่ไม่ได้ระบุวันชำระคืน 10 ปีนับถัดจากวันทำสัญญา

คำพิพากษาศาลฎีกาที่ 8172/2551

โจทก์ฟ้องขอให้จำเลยชำระหนี้ตามสัญญากู้เงินรวม 4 ฉบับ จำเลยให้การต่อสู้ว่า สัญญากู้ตามฟ้องไม่มีกำหนดเวลาชำระหนี้โจทก์อาจบังคับสิทธิเรียกร้องได้นับแต่วันทำสัญญากู้แต่ละฉบับ โจทก์นำคดีมาฟ้องเกินกว่า 10 ปี ฟ้องโจทก์จึงขาดอายุความ คดีจึงมีประเด็นข้อพิพาทว่าฟ้องโจทก์ขาดอายุความหรือไม่ ซึ่งภาระการพิสูจน์ในประเด็นข้อนี้ตกแก่โจทก์ที่จะต้องนำสืบให้ได้ความว่าฟ้องโจทก์ไม่ขาดอายุความ โจทก์จึงมีสิทธินำสืบถึงเหตุที่ทำให้อายุความสะดุดหยุดลงได้ ไม่เป็นการนำสืบนอกฟ้องนอกประเด็น

สัญญากู้เงินไม่ได้กำหนดเวลาชำระต้นเงินคืนไว้ โจทก์ย่อมเรียกให้จำเลยชำระหนี้ได้โดยพลันตาม ป.พ.พ. มาตรา 203 วรรคหนึ่ง และถือเป็นระยะเวลาที่ผู้ให้กู้อาจบังคับสิทธิเรียกร้องได้ อายุความจึงเริ่มนับแต่วันถัดจากวันทำสัญญากู้เงินแต่ละฉบับ ซึ่งกฎหมายมิได้กำหนดอายุความการกู้ยืมเงินไว้โดยเฉพาะต้องใช้อายุความทั่วไป 10 ปี ตาม ป.พ.พ. มาตรา 193/30

***ประเด็น : การกู้ยืมเงิน โดยวิธีส่งข้อความแชทผ่านมือถือ หรือคอมพิวเตอร์ ถือเป็นหลักฐานแทนหนังสือสัญญากู้ยืม ตาม ป.พ.พ. มาตรา 653 และพ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 ใช้เป็นหลักฐานฟ้องคดีเรียกเงินคืนได้***

ประกอบด้วย

1. ข้อความสนทนา chat online ผ่านทาง facebook LINE ที่ระบุ "ขอยืมเงิน จำนวนเงิน วันคืน ดอกเบี้ย" เป็นต้น Capture หน้าจอไว้

หากไม่มีข้อความใดที่แสดงให้เห็นว่าเป็นการกู้ยืม ถือว่าไม่มีหลักฐานการกู้ยืมเงิน อ้างอิง ฎ.4306/2565

2. ข้อมูลที่ระบุบัญชีผู้ใช้ของผู้ยืมเงิน(Account) ที่เชื่อถือได้ เช่น เฟสบุ๊ค ไลน์ เป็นต้น โดยห้ามแก้ไขวัน เวลา ที่รับส่งข้อความ

3. หลักฐานการโอนเงินเข้าบัญชี Slip / Internet Banking ระบุวันเวลา ยอดเงิน (ถือเป็นการส่งมอบเงิน)

4. คำขอเปิดบัญชีธนาคาร / รายการเดินบัญชี ของลูกหนี้ (ขอออกหมายเรียก)

5. คำขอเปิดใช้บริการโทรศัพท์มือถือของลูกหนี้ (ขอออกหมายเรียก)

แนวคำวินิจฉัยใช้เคียบเคียง

คำพิพากษาศาลฎีกาที่ 8089/2556

การที่จำเลยนำบัตรกดเงินสดควิกแคชไปถอนเงินและใส่รหัสส่วนตัว เปรียบได้กับการลงลายมือชื่อตนเอง ทำรายการเบิกถอนเงินตามที่จำเลยประสงค์ และกดยืนยันทำรายการพร้อมรับเงินสดและสลิป การกระทำดังกล่าวถือเป็นหลักฐานการกู้ยืมเงินจากโจทก์ ตาม พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาตรา 7, 8 และมาตรา 9 ประกอบกับคดีนี้จำเลยมีการขอขยายระยะเวลาผ่อนชำระหนี้สินเชื่อเงินสดควิกแคชที่จำเลยค้างชำระแก่โจทก์ ซึ่งโจทก์มีเอกสารซึ่งมีข้อความชัดว่าจำเลยรับว่าเป็นหนี้โจทก์ขอขยายเวลาชำระหนี้ โดยจำเลยลงลายมือชื่อมาแสดง จึงรับฟังเป็นหลักฐานแห่งการกู้ยืมอีกโสดหนึ่ง โจทก์จึงมีอำนาจฟ้อง

คำพิพากษาศาลฎีกาที่ 6757/2560

จำเลยทำสัญญากู้ยืมเงินโจทก์ 595,500 บาท ตกลงชำระดอกเบี้ยในอัตราร้อยละ 1 ต่อเดือน จำเลยได้รับเงินที่กู้ยืมครบถ้วนแล้ว หลังจากทำสัญญาจำเลยไม่ชำระต้นเงิน คงชำระดอกเบี้ย 4 ครั้ง รวมเป็นเงิน 6,550 บาท การที่โจทก์ส่งข้อความทางเฟสบุ๊คถึงจำเลยมีใจความว่า เงินทั้งหมด 670,000 บาท ไม่ต้องส่งคืน ยกให้หมด ไม่ต้องส่งดอกอะไรมาให้ จะได้ไม่ต้องมีภาระหนี้สินติดตัว การส่งข้อมูลดังกล่าวเป็นการสนทนาผ่านระบบเครือข่ายอินเตอร์เน็ต ถือว่าเป็นการส่งข้อมูลทางอิเล็กทรอนิกส์ จึงต้องนำ พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาตรา 7 ถึง มาตรา 9 มาใช้บังคับด้วย แม้ข้อความนี้จะไม่มีการลงลายมือชื่อโจทก์ก็ตาม แต่การส่งข้อความทางเฟสบุ๊คจะปรากฏชื่อผู้ส่งด้วยและโจทก์ก็ยอมรับว่าได้ส่งข้อความถึงจำเลยจริง ข้อความการสนทนาดังกล่าวจึงรับฟังได้ว่า เป็นการแสดงเจตนาปลดหนี้ให้แก่จำเลยโดยมีหลักฐานเป็นหนังสือตาม ป.พ.พ. มาตรา 340 แล้ว หนี้ตามสัญญากู้ยืมย่อมระงับ จำเลยไม่ต้องรับผิดชำระหนี้แก่โจทก์ โจทก์ไม่มีอำนาจฟ้อง

ประมวลกฎหมายแพ่งและพาณิชย์ ที่เกี่ยวข้อง

มาตรา 653 การกู้ยืมเงินกว่า 2,000 บาทขึ้นไปนั้น ถ้ามิได้มีหลักฐานแห่งการกู้ยืมเป็นหนังสืออย่างใดอย่างหนึ่งลงลายมือชื่อผู้ยืมเป็นสำคัญ จะฟ้องร้องให้บังคับคดีหาได้ไม่

ในการกู้ยืมเงินมีหลักฐานเป็นหนังสือนั้น ท่านว่าจะนำสืบการใช้เงินได้ต่อเมื่อมีหลักฐานเป็นหนังสืออย่างใดอย่างหนึ่งลงลายมือชื่อผู้ให้ยืมมาแสดงหรือเอกสารอันเป็นหลักฐานแห่งการกู้ยืมนั้นได้เวนคืนแล้ว หรือได้แทงเพิกถอนลงในเอกสารนั้นแล้ว

มาตรา 654 ท่านห้ามมิให้คิดดอกเบี้ยเกินร้อยละ 15 ต่อปี ถ้าในสัญญากำหนดดอกเบี้ยเกินกว่านั้น ก็ให้ลดลงมาเป็นร้อยละ 15 ต่อปี

มาตรา 655 ท่านห้ามมิให้คิดดอกเบี้ยในดอกเบี้ยที่ค้างชำระ แต่ทว่าเมื่อดอกเบี้ยที่ค้างชำระไม่น้อยกว่า 1 ปี คู่สัญญากู้ยืมจะตกลงให้เอาดอกเบี้ยนั้นทบเข้ากับต้นเงิน แล้วให้คิดดอกเบี้ยฝยจำนวนที่ทบเข้ากันนั้นก็ได้ แต่การตกลงเช่นนั้นต้องเป็นทำเป็นหนังสือ

มาตรา 680 อันว่าค้ำประกันนั้น คือ สัญญาซึ่งบุคคลภายนอกคนหนึ่งเรียกว่า ผู้ค้ำประกันผูกพันตนต่อเจ้าหนี้คนหนึ่ง เพื่อชำระหนี้ในเมื่อลูกหนี้ไม่ชำระหนี้นั้น

อนึ่ง สัญญาค้ำประกันนั้น ถ้ามิได้มีหลักฐานเป็นหนังสืออย่างใดอย่างหนึ่งลงลายมือชื่อผู้ค้ำประกันเป็นสำคัญ ท่านว่าจะฟ้องร้องให้บังคับคดีหาได้ไม่

มาตรา 681/1 ข้อตกลงใดที่กำหนดให้ผู้ค้ำประกันต้องรับผิดอย่างเดียวกับลูกหนี้ร่วมหรือในฐานะเป็นลูกหนี้ร่วม ข้อตกลงนั้นเป็นโมฆะ

ความในวรรคหนึ่ง มิให้ใช้บังคับแก่กรณีผู้ค้ำประกันซึ่งเป็นนิติบุคคลและยินยอมเข้าผูกพันตนเพื่อรับผิดอย่างลูกหนี้ร่วมหรือในฐานะเป็นลูกหนี้ร่วม ในกรณีเช่นนั้นผู้ค้ำประกันซึ่งเป็นนิติบุคคลนั้นย่อมไม่มีสิทธิดังที่บัญญัติไว้ในมาตรา 688 มาตรา 689 และมาตรา 690

มาตรา 686 เมื่อลูกหนี้ผิดนัด ให้เจ้าหนี้มีหนังสือบอกกล่าวไปยังผู้ค้ำประกันภายใน 60 วันนับแต่วันที่ลูกหนี้ผิดนัด และไม่ว่ากรณีจะเป็นประการใดเจ้าหนี้จะเรียกให้ผู้ค้ำประกันชำระหนี้ก่อนที่หนังสือบอกกล่าวจะไปถึงผู้ค้ำประกันมิได้ แต่ไม่ตัดสิทธิผู้ค้ำประกันที่จะชำระหนี้เมื่อหนี้ถึงกำหนดชำระ

ในกรณีที่เจ้าหนี้มิได้มีหนังสือบอกกล่าวภายในกำหนดเวลาตามวรรคหนึ่ง ให้ผู้ค้ำประกันหลุดพ้นจากความรับผิดในดอกเบี้ยและค่าสินไหมทดแทน ตลอดจนค่าภาระติดพันอันเป็นอุปกรณ์แห่งหนี้รายนั้นบรรดาที่เกิดขึ้นภายหลังจากพ้นกำหนดเวลาตามวรรคหนึ่ง

เมื่อเจ้าหนี้มีสิทธิเรียกให้ผู้ค้ำประกันชำระหนี้หรือผู้ค้ำประกันมีสิทธิชำระหนี้ได้ตามวรรคหนึ่ง ผู้ค้ำประกันอาจชำระหนี้ทั้งหมดหรือใช้สิทธิชำระหนี้ตามเงื่อนไขและวิธีการในการชำระหนี้ที่ลูกหนี้มีอยู่กับเจ้าหนี้ก่อนการผิดนัดชำระหนี้ ทั้งนี้ เฉพาะในส่วนที่ตนต้องรับผิดก็ได้ และให้นำความในมาตรา 701 วรรคสอง มาใช้บังคับโดยอนุโลม

ในระหว่างที่ผู้ค้ำประกันชำระหนี้ตามเงื่อนไขและวิธีการในการชำระหนี้ของลูกหนี้ตามวรรคสาม เจ้าหนี้จะเรียกดอกเบี้ยเพิ่มขึ้นเพราะเหตุที่ลูกหนี้ผิดนัดในระหว่างนั้นมิได้

การชำระหนี้ของผู้ค้ำประกันตามมาตรานี้ ไม่กระทบกระเทือนสิทธิของผู้ค้ำประกันตามมาตรา 693

มาตรา 291 ถ้าบุคคลหลายคนจะต้องทำการชำระหนี้โดยทำนองซึ่งแต่ละคนจำต้องชำระหนี้สิ้นเชิงไซร้ แม้ถึงว่าเจ้าหนี้ชอบที่จะได้รับชำระหนี้สิ้นเชิงได้แต่เพียงครั้งเดียว (กล่าวคือลูกหนี้ร่วมกัน) ก็ดี เจ้าหนี้จะเรียกชำระหนี้จากลูกหนี้แต่คนใดคนหนึ่งสิ้นเชิงหรือแต่โดยส่วนก็ได้ตามแต่จะเลือก แต่ลูกหนี้ทั้งปวงก็ยังคงต้องผูกพันอยู่ทั่วทุกคนจนกว่าหนี้นั้นจะได้ชำระเสร็จสิ้นเชิง

มาตรา 204 ถ้าหนี้ถึงกำหนดชำระแล้ว และภายหลังแต่นั้นเจ้าหนี้ได้ให้คำเตือนลูกหนี้แล้ว ลูกหนี้ยังไม่ชำระหนี้ไซร้ ลูกหนี้ได้ชื่อว่าผิดนัดเพราะเขาเตือนแล้ว

ถ้าได้กำหนดเวลาชำระหนี้ไว้ตามวันแห่งปฏิทิน และลูกหนี้มิได้ชำระหนี้ตามกำหนดไซร้ ท่านว่าลูกหนี้ตกเป็นผู้ผิดนัดโดยมิพักต้องเตือนเลย วิธีเดียวกันนี้ท่านให้ใช้บังคับแก่กรณีที่ต้องบอกกล่าวล่วงหน้าก่อนการชำระหนี้ ซึ่งได้กำหนดเวลาลงไว้อาจคำนวณนับได้โดยปฏิทินนับแต่วันที่ได้บอกกล่าว

ประมวลกฎหมายวิธีพิจารณาความแพ่ง

มาตรา 94 เมื่อใดมีกฎหมายบังคับให้ต้องมีพยานเอกสารมาแสดง ห้ามมิให้ศาลยอมรับฟังพยานบุคคลในกรณีอย่างใดอย่างหนึ่งดังต่อไปนี้ แม้ถึงว่าคู่ความอีกฝ่ายหนึ่งจะได้ยินยอมก็ดี

(ก) ขอสืบพยานบุคคลแทนพยานเอกสาร เมื่อไม่สามารถนำเอกสารมาแสดง

(ข) ขอสืบพยานบุคคลประกอบข้ออ้างอย่างใดอย่างหนึ่ง เมื่อได้นำเอกสารมาแสดงแล้วว่า ยังมีข้อความเพิ่มเติม ตัดทอน หรือเปลี่ยนแปลงแก้ไขข้อความในเอกสารนั้นอยู่อีก

แต่ว่าบทบัญญัติแห่งมาตรานี้ มิให้ใช้บังคับในกรณีที่บัญญัติไว้ในอนุมาตรา (2) แห่งมาตรา 93 และมิให้ถือว่าเป็นการตัดสิทธิคู่ความในอันที่จะกล่าวอ้างและนำพยานบุคคลมาสืบประกอบข้ออ้างว่า พยานเอกสารที่แสดงนั้นเป็นเอกสารปลอมหรือไม่ถูกต้องทั้งหมด หรือแต่บางส่วน หรือสัญญาหรือหนี้อย่างอื่นที่ระบุไว้ในเอกสารนั้นไม่สมบูรณ์ หรือคู่ความอีกฝ่ายหนึ่งตีความหมายผิด

พระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ. 2544 ที่เกี่ยวข้อง

มาตรา 7 ห้ามมิให้ปฏิเสธความมีผลผูกพันและการบังคับใช้ทางกฎหมายของข้อความใดเพียงเพราะเหตุที่ข้อความนั้นอยู่ในรูปของข้อมูลอิเล็กทรอนิกส์

มาตรา 8 ภายใต้บังคับบทบัญญัติแห่งมาตรา 9 ในกรณีที่กฎหมายกำหนดให้การใดต้องทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดง ถ้าได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ที่สามารถเข้าถึงและนำกลับมาใช้ได้โดยความหมายไม่เปลี่ยนแปลง ให้ถือว่าข้อความนั้นได้ทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดงแล้ว

มาตรา 9 ในกรณีที่บุคคลพึงลงลายมือชื่อในหนังสือ ให้ถือว่าข้อมูลอิเล็กทรอนิกส์นั้นมีการลงลายมือชื่อแล้ว ถ้า

(1) ใช้วิธีการที่สามารถระบุตัวเจ้าของลายมือชื่อ และสามารถแสดงได้ว่าเจ้าของลายมือชื่อรับรองข้อความในข้อมูลอิเล็กทรอนิกส์นั้นว่าเป็นของตน และ

(2) วิธีการดังกล่าวเป็นวิธีการที่เชื่อถือได้โดยเหมาะสมกับวัตถุประสงค์ของการสร้างหรือส่งข้อมูลอิเล็กทรอนิกส์ โดยคำนึงถึงพฤติการณ์แวดล้อมหรือข้อตกลงของคู่กรณี

พระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตราพ.ศ. 2560

มาตรา 4 บุคคลใดให้บุคคลอื่นกู้ยืมเงินหรือกระทำการใด ๆ อันมีลักษณะเป็นการอำพรางการให้กู้ยืมเงิน โดยมีลักษณะอย่างใดอย่างหนึ่งดังต่อไปนี้ ต้องระวางโทษจำคุกไม่เกิน 2 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ

(1) เรียกดอกเบี้ยเกินอัตราที่กฎหมายกำหนดไว้

(2) กำหนดข้อความอันเป็นเท็จในเรื่องจำนวนเงินกู้หรือเรื่องอื่น ๆ ไว้ในหลักฐานการกู้ยืมหรือตราสารที่เปลี่ยนมือได้เพื่อปิดบังการเรียกดอกเบี้ยเกินอัตราที่กฎหมายกำหนด หรือ

(3) กำหนดจะเอาหรือรับเอาซึ่งประโยชน์อย่างอื่นนอกจากดอกเบี้ย ไม่ว่าจะเป็นเงิน หรือสิ่งของหรือโดยวิธีการใด ๆ จนเห็นได้ชัดว่าประโยชน์ที่ได้รับนั้นมากเกินส่วนอันสมควรตามเงื่อนไขแห่งการกู้ยืมเงิน

มาตรา 5 บุคคลใดได้มาซึ่งสิทธิเรียกร้องจากบุคคลอื่นโดยรู้ว่าเป็นสิทธิที่ได้มาจากการกระทำความผิดตามมาตรา 4 และใช้สิทธินั้นหรือพยายามถือเอาประโยชน์แห่งสิทธินั้น ต้องระวางโทษดังที่บัญญัติไว้ในมาตรา 4

มาตรา 6 เมื่อศาลพิพากษาว่าจำเลยมีความผิดแต่รอการกำหนดโทษหรือรอการลงโทษไว้ไม่ว่าจะมีคำขอหรือไม่ ศาลอาจนำวิธีการเพื่อความปลอดภัยตามมาตรา 39 (3) และ (5) แห่งประมวลกฎหมายอาญามาใช้บังคับโดยอนุโลม

ข้อแนะนำเพิ่มเติมจากทนายความ

1. กรณีไม่ระบุดอกเบี้ยไว้ในสัญญา เมื่อมีการฟ้องร้องกันสามารถคิดดอกเบี้ยได้เพียง 7.5 ต่อปีเท่านั้น

2. การฟ้องร้องเรียกดอกเบี้ยสามารถเรียกได้เพียง 5 ปีเท่านั้น ตาม ป.พ.พ. ม.193/33 (1)

3. ก่อนดำเนินการฟ้องคดี ควรมีการบอกกล่าวทวงถามเป็นหนังสือที่เรียกว่า "โนติส" ก่อนเสมอ

4. การทำสัญญากู้ยืมเงิน ผู้กู้ต้องไม่ลงลายมือชื่อในกระดาษเปล่า

5. การลงจำนวนเงิน ควรเขียนจำนวนเป็นตัวหนังสือกำกับไว้ด้วยเสมอ เพื่อป้องกันการแก้ไขเติมจำนวนเงิน

6. ควรมีพยานร่วมลงลายมือชื่อกันฝ่ายละ 1 คน

7. สัญญากู้ยืมเงินถือเป็นตราสารที่ต้องปิดแสตมป์ก่อนนำมาใช้อ้างเป็นพยานหลักฐานในคดีแพ่ง เสียค่าปิดอากรแสตมป์ 2,000 ต่อ 1 บาท สัญญาค้ำประกันเสีย 10 บาท

8. ก่อนฟ้องคดีโจทก์ควรต้องมีหนังสือบอกกล่าวทวงถามให้"ผู้ค้ำประกันหนี้"ก่อน หากไม่ทวงถาม ผู้ค้ำประกันไม่ต้องรับผิดชดใช้ค่าฤชาธรรมเนียมที่ลูกหนี้ต้องชดใช้แก่โจทก์

9. สัญญาค้ำประกันต้องมีรายละเอียดให้ชัดเจน ในจำนวนหนี้ที่รับผิดชอบ ซึ่งควรแยกเป็นอีกฉบับหนึ่ง

10. กรณีลูกหนี้ เจ้าหนี้ต้องแจ้งผู้ค้ำประกันภายใน 60 วัน จึงมีสิทธิเรียกดอกเบี้ย ตาม ป.พ.พ. ม. 686

11. เจ้าหนี้จะบอกกล่าวแก่ผู้ค้ำประกันได้ เมื่อลูกหนี้ผิดนัดก่อน ตาม ป.พ.พ. ม. 686 ฉะนั้นสัญญาที่ไม่ได้กำหนดระยะเวลา เจ้าหนี้จะต้องบอกกล่าวลูกหนี้ก่อน เมื่อพ้นกำหนดเวลาจึงจะบอกกล่าวผู้ค้ำประกัน

การบอกกล่าวไม่ชอบ เจ้าหนี้จึงไม่มีอำนาจฟ้องผู้ค้ำประกัน อ้างอิง ฎ.1048/2565

12. สัญญากู้ยืมเงิน ไม่ควรมอบอำนาจ เพราะในทางปฏิบัติจะมีปัญหาเรื่องลายมือชื่อ

13. การนำสัญญากู้ปลอมมาฟ้อง มีความผิดฐานใช้และอ้างเอกสารสิทธิปลอม มีโทษจำคุก อ้างอิง ฎ.8407/2561

|

ค่าบริการว่าความ คดีผิดสัญญากู้ยืมเงิน ค้ำประกัน |

|

|

รูปแบบคดี |

ราคา(เริ่มต้น) |

|

♦ ยื่นฟ้อง ต่อสู้คดี |

-X- |

รับว่าความทั่วประเทศ

ยินดีให้คำปรึกษากฎหมาย

ทนายธนู โทร. 083-4248098

เปิดบริการทุกวัน เวลา 7.00 - 18.00 น.

ช่องทางการติดต่อ กดที่ไอคอน

ระหว่างทำที่บ้าน กับ ที่ว่าการอำเภอ ทำที่ไหนมีน้ำหนักทางกฎหมายมากกว่ากันครับ หรือว่า พอๆกัน

ขอบคุณครับ

ทำที่ไหนก็เหมือนกัน สำคัญคือลงลายมือชื่อถูกต้อง ฉะนั้นต้องอัดคลิปวิดีโอในระหว่างเซ็นสัญญา

แนบบัตรประจำตัวประชาชน และเก็บหลักฐานวิธีการส่งมอบเงินให้ชัดเจน เช่น ภาพถ่ายเงินสด สลิปโอนเงิน Mobile Banking เป็นต้น

แต่ในสัญญา ลงระบุว่าร่วมทำธุรกิจขายเสื้อผ้า

ให้ชำระเงินคืนทุกเดือน พร้อมกับกำไรในทุกเดือน จนครบตามจำนวน

แต่ในท้ายที่เซ็นต์ชื่อได้เขียนไว้ว่า.

ผู้กู้....ลงชื่อเราไว้

ผู้ให้กู้........เว้นว่าง

ตอนนี้ไม่ได้จ่ายเขา เพราะหาไม่ได้จริง ๆ เจอพิษ covidไป

เขาจะฟ้องร้องอาญาเรา เข้าคุกได้ไหมครับ..เพราะเห็นเขาบอกจะจ้างทนายเอาเราเข้าคุก.... ผมคนหาเช้ากินค่ำ ไม่รู้เรื่องกฏหมายครับ ขอความกรุณาด้วยนะครับ ขอบพระคุณมากครับ

ใช่ครับ เรียกได้ 7.5 ต่อปี นับแต่วันบอกให้ชำระเงินคืนเป็นต้นไป

เป็นคดีแพ่ง ครับ

ตรวจสอบยอดชำระหนี้ที่เขาหักไป หากเหลือเท่าไหร่ ก็ชำระตามยอดที่คงค้างครับ

ไม่ทราบว่า ผู้ค้ำประกันสามารถใช้สิทธิเกี่ยง หรือใช้สิทธิตามกฎหมายค้ำประกัน ฉบับที่ 20 ได้หรือไม่คะ

ปกติ กฎหมายไม่มีผลบังคับย้อนหลัง ครับ

การกู้ยืมของเยาวชน ถือเป็นโมฆียะ จนกว่าพ่อแม่จะให้ความยินยอม

หากพ่อแม่ให้ความยินยอม สามารถฟ้องได้ทั้งสามคน

ส่วนเรื่องโนติส ไม่จำเป็นจำต้องตอบกลับครับ